自賠責保険とは?仕組みや補償内容は?

自動車・バイクのみならず、原動機付自転車(原付)を運転する方なら、誰もが聞いたことのある保険でしょう。自らが交通事故被害者となった場合にどのような補填が予定されるか、どのような制度が利用できるかをぜひ知っておいていただきたいと思います。

0.目次

1.”自賠責保険”とは?

2.自賠責保険の特徴

(1)人身損害のみが補償の対象である

(2)補償内容は一律法律により規定されている

(3)補償の支払限度額が存在する

(4)被害者優位の取扱いや制度がある

3.人身損害補償額の限界

(1)傷害部分:120万円

(2)後遺障害部分:4000万円~75万円

(3)死亡部分:3000万円

4.自賠責保険の支払基準

(1)傷害部分

・治療費の目安

・休業損害の目安

・傷害慰謝料の目安

(2)後遺障害部分

・後遺障害慰謝料の目安

・後遺障害逸失利益の目安

(3)死亡部分

・葬儀関係費の目安

・死亡逸失利益の目安

・死亡慰謝料、近親者慰謝料の目安

5.自賠責における被害者優位の取扱いや制度

(1)仮渡金制度

(2)自賠責保険の支払額は被害者に重大な過失があった場合にのみ減額される

(3)政府保障事業について(参考)

6.まとめ

1.”自賠責保険”とは?

自賠責保険とは、正式名称を「自動車損害賠償責任保険」といい、原付を含めた全ての自動車に対し加入が義務付けられている保険です。自賠責保険に関わる運用は、全て自動車損害賠償保障法(通称自賠法)に基づいています。加入が義務付けられていることからしばしば「強制加入保険」とも言われ、無保険運転は違法となります。

国土交通省が運営する「自賠責保険ポータルサイト」(外部リンク)には、

「自賠責保険(共済)は、交通事故による被害者を救済するため、加害者が負うべき経済的な負担を補填することにより、基本的な対人賠償を確保することを目的としており…」

と記載されています。この「被害者を救済するため」と、「基本的な対人賠償を確保すること」という点から、自賠責保険ならではの特徴が伺えます。

2.自賠責保険の特徴

(1)人身損害のみが補償の対象である

対人賠償を確保するという点から、補償の対象となるのは人身損害のみです。車両の修理費用や買替諸費用といった物損は補償の対象になりません。

(2)補償内容は一律法律により規定されている

自賠責保険会社は複数存在しますが、補償内容は自賠法により一律規定されています。なので、自賠責保険については、保険会社毎の差異はありません。

(3)補償の支払限度額が存在する

自賠責保険の補償は、「最低限」であることが目的とされています。そのため、補償額については支払限度額、つまり一定の限界が存在します。

(具体的な内容は後述いたします)

(4)被害者優位の取扱いや制度がある

被害者に対する仮渡金制度の存在や、補償額については「被害者に重大な過失があった場合にのみ減額」されるなど、被害者救済の観点から被害者優位の制度や取り扱いが存在します。

(具体的な内容は後述いたします)

3.人身損害補償額の限界

上記特徴の(3)の通り、自賠責保険の補償は「最低限」であることが目的とされています。強制加入保険であることから、保険料についても低額に抑えられている分、補償も最低限度となっている訳です。

人身損害の区分は、「傷害部分」、「後遺障害部分」、「死亡部分」の3つに分けられ、それぞれにおいて補償限度額が設けられています。

(1)傷害部分:120万円

傷害部分とは、交通事故によって傷害を負い、治療を開始してから症状固定(治療中止)もしくは治癒として治療終了となるまでの部分の損害を指します。

傷害部分とは、交通事故によって傷害を負い、治療を開始してから症状固定(治療中止)もしくは治癒として治療終了となるまでの部分の損害を指します。

具体的には、

- 治療費…診療費、入院費、投薬や調剤費など

- 看護料…通院にかかる付添や、入院中の看護費用など

- 諸雑費…入院中に要した雑費

- 通院交通費…通院に要した交通費

- 装具費用…義肢や義眼、眼鏡、補聴器、松葉杖などの装具にかかる費用

- 診断書料…診断書や診療報酬明細書の発行手数料

- その他文書料…交通事故証明書や印鑑証明書、住民票などの発行手数料

- 休業損害…事故による怪我の影響で発生した収入の減少による損害(欠勤、有給休暇の使用、個人事業主の減収、家事従事者休損等)

- 傷害慰謝料…交通事故による負傷に伴う精神的・肉体的な苦痛に対する補償

があります。これらの損害額の合計額として、最大でも120万円までしか支払われないということになります。傷害部分の損害額120万円というのがどの程度のボリュームなのかというところについては、後段の算定基準で説明いたします。

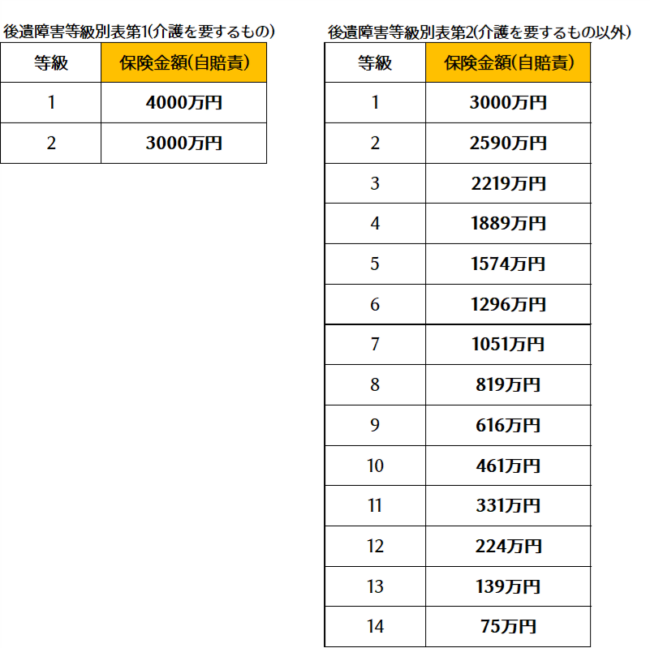

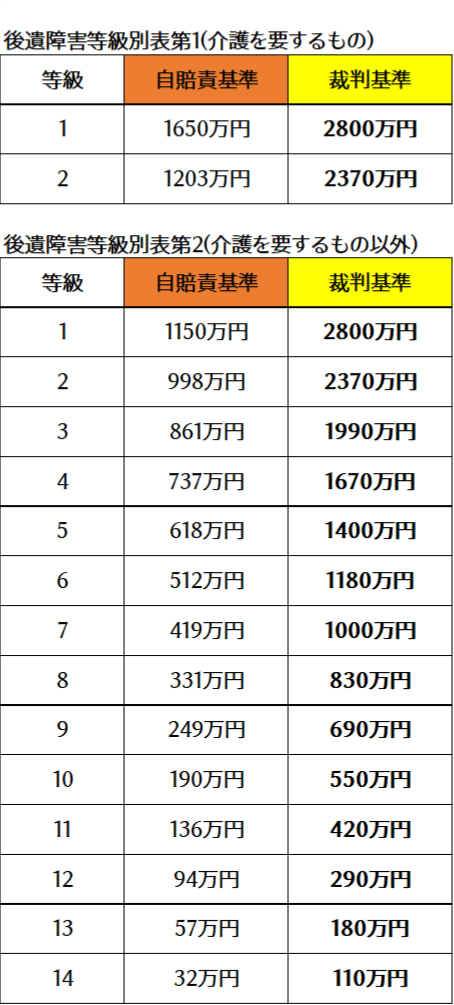

(2)後遺障害部分:4000万円~75万円

一定期間治療を懸命に続けても怪我が十分に治らず、また、治療の効果が薄れてくるタイミングがあります。その場合、残存する症状については後遺症が残ったとして、その部分の補償が検討されることになります。

一定期間治療を懸命に続けても怪我が十分に治らず、また、治療の効果が薄れてくるタイミングがあります。その場合、残存する症状については後遺症が残ったとして、その部分の補償が検討されることになります。

後遺障害については、加害者側の自賠責保険会社に後遺障害の認定を請求する必要があります。自賠責保険会社は、請求のあった後遺障害について審査機関に付託の上、その審査結果によって後遺障害の有無を判定します。

後遺障害が認定された場合、必ず等級が付与されます。この付与された等級により、自賠責からの後遺障害部分の支払限度額が変わります。

なお、後遺障害部分の費目としては、

- 後遺障害慰謝料…後遺障害が残存したことに対する精神的・肉体的な苦痛に対する補償

- 逸失利益…後遺障害による労働能力の減少の結果、将来発生するであろう収入減に対する補償

となります。

後遺障害等級ごとの支払限度額は以下の通りです。後遺障害等級が認定された場合、後遺障害部分の保険金として自賠責保険から保険金が一括で支払われますが、ほとんどのケースでは実損害額が支払限度額をオーバーするために、支払限度額分の金額が支払われることになります。ただし、高齢の被害者に対し重い等級が認定された場合、逸失利益の計算方法上、自賠責基準の後遺障害と逸失利益の合計金額が支払限度額に満たない場合があります。

(例えば、後遺障害等級第14級が認定された場合、保険金として自賠責保険から75万円が支払われます。この75万円は、自賠責基準の後遺障害慰謝料と逸失利益を考慮した上での金額となっています)

(3)死亡部分:3000万円

交通事故により被害者が死亡した場合、傷害部分とは別に死亡部分として一定の保険金が支払われます。

交通事故により被害者が死亡した場合、傷害部分とは別に死亡部分として一定の保険金が支払われます。

死亡部分の損害としては、

- 葬儀代…通夜、祭壇、火葬、墓石などの費用

- 逸失利益…被害者が死亡しなければ将来得たであろう収入に対する補償(計算時には本人の生活費を一定の比率に基づき控除する)

- 死亡慰謝料…被害者本人の慰謝料

- 近親者慰謝料…被害者の遺族に対する慰謝料(請求者としての遺族の人数により支払われる額が異なる)

となります。慰謝料については、上記の通り被害者本人のものと近親者に対するものとが存在します。近親者慰謝料については、請求者の人数や、被害者の被扶養者の人数によって変動します(詳しくは、後段の算定基準で説明いたします)。支払限度額である3000万円は、”被害者1名につき”であるというところにご留意ください。

4.自賠責保険の支払基準

「3」において説明した通り、自賠責保険の傷害部分・後遺障害部分・死亡部分の支払額には限界があります。例えば、傷害部分の支払限度額が120万円であることから、被害者の傷害の程度によって120万円を超える損害が生じている場合、自賠責保険だけではその損害を賄いきれないということになります。120万円を超えた損害額については、加害者本人または加害者側の任意保険会社に対し請求していくことになります。

なお、交通事故被害者の人身損害額を算定については、「自賠責基準」、「損保会社基準」、「裁判基準(弁護士基準)」という3つの異なる基準を用います。

- 自賠責基準…自賠責保険における算定基準。3つの基準の中では賠償額が最も低額になる。

- 損保会社基準…任意保険会社における算定基準。保険会社毎に独自の基準がある。

- 裁判基準(弁護士基準)…裁判で用いられる算定基準。3つの基準の中で最も高額になる。弁護士介入時にも用いる。

人身損害額の算定額としては、自賠責基準<損保会社基準<裁判基準の順に高額になります。自賠責保険は先に説明している通り、「最低限」の支払いを目的としていることから、支払額に限界がある上、各費目の算定額についても最低額になる場合がほとんどです。

※人身賠償額の3つの算定基準については、下記リンク先で詳しく解説しています。

⇒「保険会社の提示を鵜呑みにしないでください!!」

以下では、

- 自賠責保険における各費目の支払基準がどのようになっているか

- 裁判基準と比べた場合にどの程度の差額が生まれるか

- 自賠責保険の支払限度額がどの程度のボリュームになるか

について説明させていただきたいと思います。

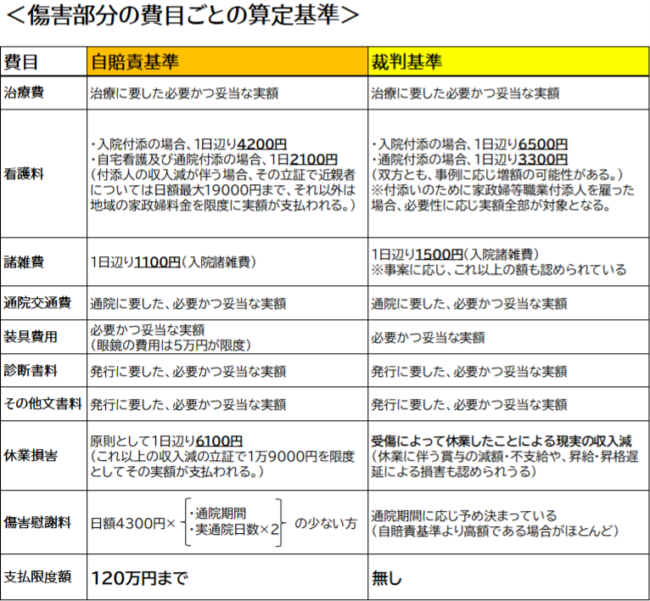

(1)傷害部分

以下表に、自賠責基準の算定方法と、裁判基準の算定方法をそれぞれ表示します。

※休業損害及び傷害慰謝料を除く各費目については、その必要性や妥当性がしばしば争われます。治療費については、治療に要した期間や治療内容が適切かどうか、看護料については看護の必要性があったかどうか、といった具合です。

※裁判基準における傷害慰謝料については、専ら通院期間のみが算定に関係しますが、通院期間に対し通院頻度があまりに少ない場合には、通院期間を半分とみなすなどの取扱いがなされる場合があります。

表の通り、自賠責基準と裁判基準では、算定基準に差がある箇所がいくつか存在します。見て分かるかと思いますが、日額などの単価が違う箇所も存在します。特に大きな差が生まれやすいのが傷害慰謝料です。

交通事故の治療における望ましい通院ペースは「3日に1回」程度以上と言われます。これを元に、1ヶ月辺り10日間通院したという前提で傷害慰謝料を算定すると、自賠責基準と裁判基準では以下のような差額が生まれます。

※自賠責基準の傷害慰謝料は、1ヶ月辺り10日間通院したとすると「実通院日数×2<通院期間」となるため、

4300円/日×20日×〇ヶ月で計算されます。通院頻度が増えれば、自賠責基準の傷害慰謝料は上記より増えることになりますし、逆に通院頻度が減れば、自賠責基準の傷害慰謝料は上記より減ることになります。

裁判基準の場合、傷害慰謝料は傷害の程度に応じ2種類の表を使い分けます。「重傷」とは、一般に骨折を伴うような重い傷害を負った場合で、「軽傷」はむち打ち症や軽い打撲・挫傷を指します。なので、裁判基準の場合は傷害の程度が傷害慰謝料に影響を及ぼします。また、上記の裁判基準の金額は、入院を伴わない前提のものになります。入院を伴う場合は、入院期間も考慮して傷害慰謝料が算定されます。一概には言えませんが、入院を伴う方が傷害慰謝料の額は大きくなる傾向にあります。

対して、自賠責基準については、傷害の程度は関係なく日額が定められています。

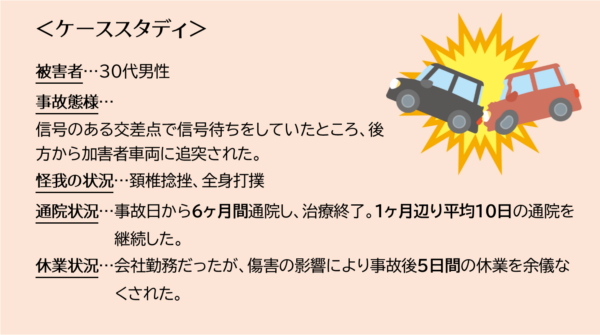

では、改めて、自賠責保険の傷害部分の支払限度額である120万円がどの程度のボリュームなのか、事例を挙げて示してみたいと思います。

治療費は、病院の単価や接骨院等の併用によってかなり金額が変わるので一概には言えませんが、6ヶ月程度の通院の場合は概ね40万円~80万円程度になる傾向にあります。治療費については、通院期間について争いがない限りは概ね実額が認定されますので、これだけで自賠責保険の傷害部分の約1/3~2/3を占めてしまうことになります。

自賠責基準の場合は、休業日数に対し、原則として日額6100円が認定されます(ただし、これ以上の減収の立証により、日額1万9000円までを限度として実額が支払われます)。例の場合は、5日間の休業があったことから、休業損害は原則3万0500円となります。

一方、裁判基準の場合は、事故前3ヶ月間の収入の合計をもとに日額を算出します。当然と言えば当然ですが、日額の算出は交通事故の影響が無い部分を元に行われます。割る日数については、単純に3ヶ月である90日で割るか、稼働日数(実際に勤務したり、営業したりした日)で割るかの争いが若干あります。仮に、ケーススタディの男性の事故前3ヶ月分の収入が90万円で、稼働日数が60日(1ヶ月辺り20日)だとすれば、日額は1万5000円(90万円÷60日)となり、休業日数5日の場合の休業損害は、7万5000円となります。

自賠責基準の場合は、すでに計算方法を示している通り、日額4300円に「通院期間」か「実通院日数×2」のいずれか少ない方を掛け合わせます。本例の場合は、自賠責基準の傷害慰謝料は51万6000円となります。

一方、裁判基準の場合は、これまたすでに説明している通り、通院期間に応じ予め決まっているほか、傷害の程度によって2種類の表を使い分けます。本例の場合は、区分け上は軽傷にあたりますので、裁判基準の傷害慰謝料は89万円となります。

本例の場合の自賠責基準による損害額(ただし治療費、休業損害、傷害慰謝料のみ)は、少なくとも100万円程度と見込まれます。ただし、非常にシンプルな例になりますので、ここに更に通院交通費や装具代、文書料などが上乗せされますし、「怪我が重く通院期間が長くかかった」、「入院を伴って仕事を休む期間が長く、休業日数が多くなった」、「入通院のために家族の付き添いが必要になった」というような場合は損害額は増えることになります。治療費だけで支払限度額を超えてしまうというケースも決して珍しくはありません。自賠責保険の傷害部分の支払限度額である120万円という金額は、最低限度というだけあって非常に心許ないのです。

(2)後遺障害部分

後遺障害部分は、傷害部分に比べてよりその差が顕著です。

まず、後遺障害慰謝料についてですが、以下表の通り、自賠責基準の後遺障害慰謝料と裁判基準の後遺障害慰謝料には大きな差があります。

ご覧になってお分かりかと思いますが、後遺障害慰謝料については、自賠責基準と裁判基準ではほぼ全ての等級で2倍以上の差があります。

なお、「3の(2)」で自賠責基準の後遺障害部分の支払限度額について示していますが、後遺障害等級が認定された場合に支払われる保険金(=支払限度額)には、自賠責基準の後遺障害慰謝料が含まれての金額であると理解されます。

例えば、後遺障害等級14級認定時の保険金は75万円ですが、上記表の通り自賠責基準による14級の後遺傷害慰謝料は32万円になっています。保険金75万円には、32万円が含まれていると見ることができます。

上記の話の続きとなりますが、後遺障害等級14級認定時の保険金75万円に、自賠責基準の後遺傷害慰謝料である32万円が含まれていると考えると、75万円-32万円=43万円の残りが生まれます。

とすると、保険金の残りは後遺障害逸失利益…?となる訳です。

後遺障害逸失利益とは、すでに「後遺障害による労働能力の減少の結果、将来発生するであろう収入減に対する補償」と説明していますが、その計算方法や、内容をもう少し具体的に説明いたします。

①後遺障害逸失利益の計算方法

後遺障害逸失利益の計算方法は以下の通りです。

②基礎収入

基礎収入は、原則として事故前年(事故に遭った年の前の年)の年収を元にしますが、例えば専業主婦(夫)の方が後遺障害を負った場合、そもそも現実的な年収はありません。しかし、後遺障害が残存する場合、家事労働に一定の支障が生じ続けることは間違いありません。そのような場合、家事労働の金銭的評価は、政府の統計的調査の結果として原則毎年更新される、「賃金センサス」という平均的な年収を基礎収入とします。ちなみに、令和4年度(最新年度)の女性労働者(全年齢)の平均賃金は394万3500円となっています。年齢別の平均賃金も公開されていますが、一般に家事労働内容は年齢により変化しないと考えられるため、全年齢を用いる場合が多いです。

その他、被害者の置かれている状況に応じ、事故前年の年収以外の金額が基礎収入として扱われるケースは多く存在します。

③労働能力喪失率

後遺障害逸失利益の説明で申し上げた労働能力の減少とは、ざっくり言うと「仕事の能率(はかどり具合)の低下や就業できる職種の減少」ということを指します。例えば、不運にも手足の一部を失ってしまった場合には、出来る仕事も当然制限されてしまいますし、常時痛みがあるような場合でも、健全である時と比べ、痛みをかばったり、気にしたりしながら仕事をすることでいくらか能率が低下すると考えられます。この点については一概に評価が難しいため、算定の実務上は、後遺障害の等級ごとに能率の低下率(これを労働能力喪失率といいます)が一律に定められています。例えば、後遺障害等級14級の場合の労働能力喪失率は5%、11級の場合は20%、5級の場合は79%、1級の場合は100%という具合です。ただし、あくまで実務上設けられている数字ですので、個別具体的な状況に応じ異なる労働能力喪失率が適用される場合があります。

④労働能力喪失期間

上記で説明した労働能力の減少と併せて、その減少がいつまで続くのか(労働能力喪失期間)も重要となります。

ただし、どのような後遺障害であっても、被害者が亡くなるまで認められる訳ではなく、一般的な就労可能年齢である67歳までとするのが原則です。なお、後遺障害の具体的症状によっては労働能力喪失期間が制限される傾向にあります。実務上では、一般的なむち打ち症状のうち、後遺障害等級12級の場合は5年~10年、後遺障害等級14級の場合は5年以下に制限される傾向にあります。

後遺障害逸失利益は、すでに説明していますが、将来発生するであろう収入減に対する補償です。

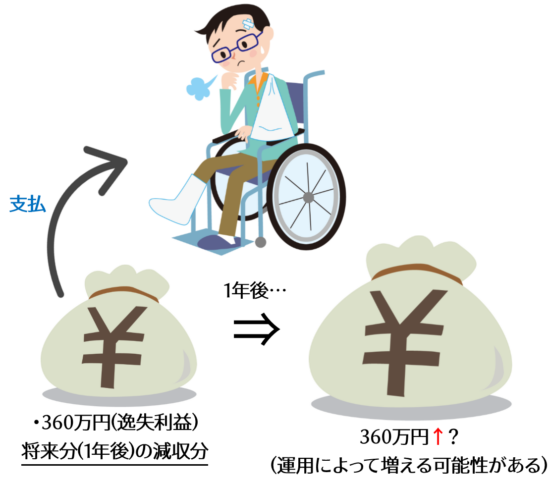

例えば、毎月30万円(年収360万円)の収入を得ていた労働者が交通事故に遭い働けなくなってしまった場合、もし交通事故に遭っていなかったとしたら、そのまま働き続け毎月30万円の収入を得続けていたはずです(昇格・昇給等はここでは無視します)。後遺障害逸失利益は、将来的に得られなくなった(あるいは減少した)収入を補償するというものになりますが、本来は毎月ごとに30万円を受け取る権利が発生すると考えられます。

ただし、後遺障害逸失利益は、将来分の損失を併せて一括で受け取る費目となります。この場合、将来分の逸失利益として受け取った金銭が実際にその「将来」までに運用された場合、利息が付くと解されます。凄く分かりやすく言うと、将来の減収分として受け取った30万円が、運用によって将来的に30万円より大きくなる可能性があるということです。このような将来的に発生する利息を「中間利息」といい、その分については補償時点で差し引くというのが実務上の取扱いとなります。

では、その利息が具体的にどの程度になるかというところですが、民法で定められている法定利率である3%/年を用います。

具体例を元に説明しますと、先に用いている月収30万円(年収360万円)の方の場合、1年後に発生する減収分である360万円を現在時点で受け取るとすると、その受け取った金銭に対し、1年後には運用によって3%の利息が付くとされます。運用によって将来的に金銭が360万円以上の価値になってしまうと、損害の補填という観点からは好ましくないため、予め3%分の利息を差し引いて補償することになります。具体的には、補償した金銭が1年後に360万円になるように、

360万円÷1.03≒349万5145円(逸失利益の補償額)

を支払うことになります。

なお、2年後の減収分については2年分の運用期間があるため、1.03の二乗で割っていく必要があります。

このように計算していくと、逸失利益は、

と繰り返される形で算定されていくことになります。

しかし、いちいちこのように計算していくのは効率的ではありません。

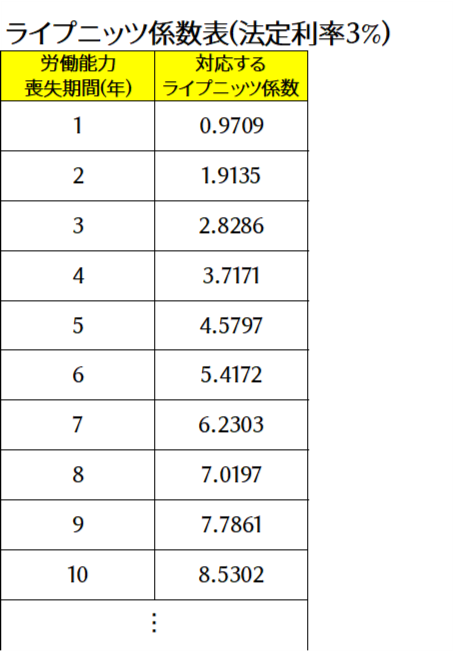

そこで、中間利息控除部分の計算結果を予め指数にして一覧にしておくことで、実務上の計算が効率化されています。この指数こそがライプニッツ係数です。

例えば、労働能力喪失期間が5年である場合には、5年に対応するライプニッツ係数である4.5797をかければ、中間利息を控除した数値が算定できるようになります。

5-4.5797=0.4203となるので、基礎収入5年分(500%)のうちの、約42%程が中間利息に該当するということが分かります。

※なお、民法上の法定利率は、令和2年(2020年)4月の民法改正によって5%から3%に改められました。なので、令和2年4月以前の交通事故における逸失利益を算定する場合は、法定利率は5%で計算することが通常なのでご注意ください。

ここまでで、ようやく後遺障害逸失利益の計算方法の説明が終わりましたので、実際に、後遺障害逸失利益の額等について考えてみたいと思います。

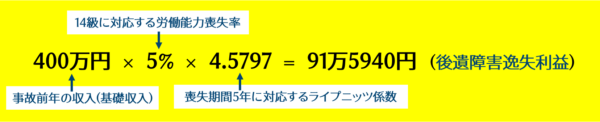

例えば、交通事故の怪我による後遺症があり、後遺障害等級14級が認定された方がおり、その方の事故前年の収入が400万円だと仮定します。この場合、後遺障害逸失利益の額は、

となります。

一方で、自賠責基準の額については如何でしょうか。

後遺障害逸失利益の説明の冒頭で述べていますが、後遺障害等級14級認定時の自賠責保険会社からの保険金は75万円で、そのうちに自賠責基準の後遺障害慰謝料32万円が含まれていると残額の43万円が自賠責基準の後遺障害逸失利益と言えそうです(なお、実際には、後遺障害部分として支払われる自賠責保険会社からの保険金は内訳が示されません)。年収400万円の方で比べても、約2倍の差があることがお分かりかと思います。

実際の後遺障害逸失利益は、被害者の基礎収入に応じて変わってきますので、基礎収入が400万円より少ないと自賠責基準の後遺障害逸失利益との差は縮まりますが、基礎収入が400万円より多くなれば、更にその差は広がります。結局、自賠責基準の後遺障害部分の支払額は認定された等級によってのみ変化しますので、被害者の基礎収入は支払限度額に影響しません。

(3)死亡部分

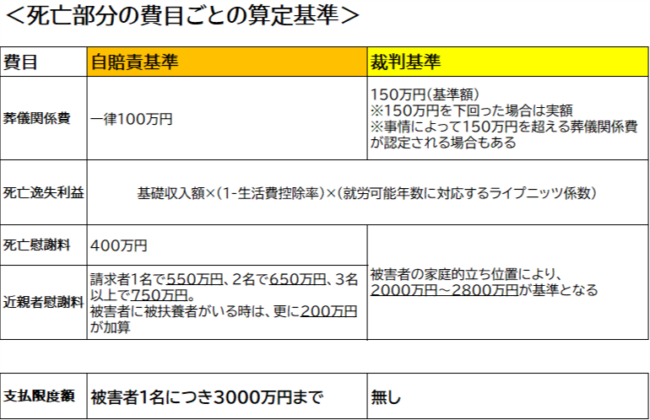

傷害部分と同じように、自賠責基準の算定方法と、裁判基準の算定方法をそれぞれ表示します。

前提として、交通死亡事故に伴う被害者の葬儀関係費については、判例によって加害者側の賠償すべき損害とされています。また、葬儀関係費とは、葬儀自体の費用のみならず、仏壇や墓石の購入費なども当てはまりますが、一方で、香典返しにかかる費用や、墓地の使用料(永代使用料)は対象外とされています。

行った葬儀の規模等によっては支出額が高額になる可能性もありますが、裁判基準においては、支出額が高額になったに足る特別な事情がない限りは、基準額である150万円が限度となることがほとんどです。

死亡逸失利益の位置付けは後遺障害逸失利益とほぼ同じで、「被害者が死亡せずに生き続けていた場合に将来発生したであろう収入等に対する補償」です。後遺障害逸失利益とは違い被害者本人が死亡していますので、労働能力喪失率は関係なく、被害者本人の基礎収入額そのものが算定元となります。

上記の表に示していますが、改めて、死亡逸失利益の計算方法を以下に示します。

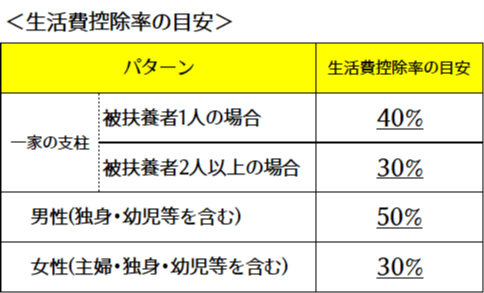

①生活費控除率について

交通事故によって死亡した場合、働けなくなったことによって確かに収入がまるまる発生しなくなってしまいますが、一方で、死亡によって生活費もかからなくなります。そのため、死亡逸失利益の計算においては、かからなくなった生活費分の金額は差し引かなければならないという考え方が及びます。しかし、当然ですが、現実に生活費がいくらかかるかということは分からないので、ある程度大雑把な数字を認定していくしかありません。

具体的には、被害者の収入に対し、生活費がどの程度の割合を占めているかを生活費控除率として定め、それを差し引いた割合を基礎収入に乗ずることで生活費の控除を行います。実務においては、生活費控除率は以下のように定められています。

これらの数字が目安となる根拠としては、

- 一家の支柱である場合、独身の時と比べ生活費の支出に抑制的になり、子どもができて扶養家族ができると、その抑制度合は更に強くなる(生活費の支出が減る)

- 男性と女性の生活費控除率に差が設けられている背景としては、「そもそも男女に賃金格差があり、生活費控除率が同じだと女性の逸失利益が少なくなりすぎるため、控除率を下げる」というものがある

といったものがあります。しかし、現代においては家族の在り方も多様化しており、上記の控除率を当てはめることが適当でない場合も多くあります。特段の事情と認められる場合には、都度生活費控除率が変更されることになります。死亡逸失利益の請求者にとっては、生活費控除率が低い方が受け取れる額は大きくなりますので、しばしば重要な争点になります。

判例上で検討された内容としては、

- 母と生活する自動車運転手(男・26歳独身)につき、一家の支柱と認定したうえで控除率を30%としたもの

- 妻と二人暮らしだが、別居中の高齢の養母がおり相応の扶養の必要があった会社員(男・57歳)につき、控除率を35%としたもの

- 女性と交際していた男性(25歳)について、子をもうけるかは不確定であったものの、遅くとも30歳までには婚姻をする蓋然性があったとして、控除率を30歳まで50%、それ以降を40%としたもの

といったものがあります。ただし、死亡逸失利益というものが相当にフィクションの要素が強いもので、細かい事情までを考慮していってしまうと算定が長期化・困難化する要因にもなるため、事情が認められるかどうかは案件次第というところになります。

②就労可能年数

死亡逸失利益の場合、算定に際しての損害期間は働けるときまでの年数(就労可能年数)までと扱われます。また、実務上、その終期は原則67歳までとされています。例えば、25歳の誕生日を迎えすぐに亡くなった方の場合、就労可能年数は67-25=42(年)とされます。67歳を超える方の場合には、統計に基づいた簡易生命表というものに則り平均余命の2分の1が期間として扱われます(例えば、75歳男性の場合、令和3年時点(最新年度)時点の簡易生命表によれば平均余命は12.42年となるので、この約2分の1である6年が逸失期間となります)。その他、例えば未就労者(未成年)の逸失利益を算定する場合は、就労の始期が原則18歳として取り扱われます。

ただし、上記の点もあくまで実務上の目安になるため、被害者の職種や地位、健康状態等諸般の事情が考慮される可能性があります。

※ライプニッツ係数については、後遺障害部分における説明とほぼ同じとなりますので、そちらをご参照ください。

⇒「4-(2)-⑤ライプニッツ係数」へ

④ケーススタディによる試算

いうまでもありませんが、死亡逸失利益はかなり高額となる場合がほとんどです。

ひとつ例を挙げて金額を試算してみます。

この場合は、それぞれ以下の数字を用いて計算します。

- 基礎収入…500万円

- 生活費控除率…一家の支柱であり、被扶養者が1人なので40%

- 就労可能年数は、67-30=37(年)

- 37年に対応するライプニッツ係数は22.1672

よって死亡逸失利益は、

となります。

死亡逸失利益は、死亡者本人の年齢・収入状況・家族形態・その後の展望等様々な状況に応じて変化しますが、いずれの場合もかなり高額となることがほとんどです。

自賠責基準においては、支払限度額として被害者1名あたり3000万円とされており、葬儀関係費及び、この後説明する死亡慰謝料及び近親者慰謝料の残額が死亡逸失利益に充てられることとなりますが、合計3000万円内に収まる可能性はかなり低いでしょう。

交通事故によって被害者が死亡した場合、死亡した本人としての慰謝料(死亡慰謝料)に加え、被害者の家族などが被った精神的苦痛として、近親者慰謝料を請求できる可能性があります。

①近親者の範囲

そもそも、交通事故を起こしたことによる賠償責任は、一般には民法709条以降に定められる「不法行為責任」に基づきます。さらに、民法第711条には、不法行為により他人の生命を侵害した者については、その近親者に対しても損害を賠償しなければならない旨を定めています。

民法第709条

故意又はによって他人の権利又は法律上保護される利益を侵害した者は、これによって生じた損害を賠償する責任を負う。

民法第711条

他人の生命を侵害した者は、被害者の父母、配偶者及び子に対しては、その財産権が侵害されなかった場合においても、損害の賠償をしなければならない。

この民法第711条に基づき、一般に近親者の範囲は被害者の父母、配偶者及び子とされますが、裁判例によっては、被害者の祖父母や兄弟、内縁関係の者、配偶者の父母(義父母)にも認められています。いずれにしても、被害者の生活上、どの程度の関係性や結びつきがあるかによって判断されます。

②自賠責基準の死亡慰謝料・近親者慰謝料

上記の死亡部分の算定基準表で説明している通りではありますが、自賠責基準の場合、まず死亡した被害者自身の死亡慰謝料は固定で400万円としています。

近親者慰謝料については請求者の人数によって請求額が変わりますが、請求者の範囲については上記の民法第711条の範囲が準用されています。自賠責保険会社側の調査によって、被害者の父母、配偶者及び子以外の方からの請求も認められ得るかもしれませんが、3人以上からの請求の場合は原則750万円で頭打ちになってしまうので注意が必要です。

なお、請求者の内、被害者の被扶養者がいた場合には、更に近親者慰謝料として200万円が加算されます。

よって、自賠責基準の死亡慰謝料・近親者慰謝料は950万円~1350万円の範囲内となります。

③裁判基準の死亡慰謝料・近親者慰謝料

対して裁判基準の場合は、被害者本人の家族形態等によって額が分かれています。

- 一家の支柱…2800万円

- 母親、配偶者…2500万円

- その他(独身、子供、高齢者等)…2000万円~2500万円

前提として、上記の金額には近親者慰謝料も含まれていますが、基準上は本人分と近親者分の内訳は示されていません。一応の目安が示されているものであるため、具体的な斟酌(しんしゃく)事由によって増減されます。なお、裁判例においては、本人分と近親者分が分けて表示されるのが一般的ですが、近親者慰謝料は1人辺り概ね50万円~400万円程度に収まっている印象です。本人分についても、上記基準を目安として本人分だけで3000万円の死亡慰謝料を認めているような裁判例もありますので、実際の額については被害者本人の家族や親族との関係、生活の実態等により変化の余地があります。

以上の通り、死亡部分についても、自賠責基準と裁判基準については大きな差があります。何より、自賠責基準の支払限度額が3000万円であるというところを考慮すると、死亡逸失利益の大部分がカバーされない可能性が高くなります。

5.自賠責における被害者優位の取扱いや制度

自賠責保険は、交通事故における被害者を救済するという目的から、特別な制度や、一部において被害者にとって有利な取り扱いがなされます。

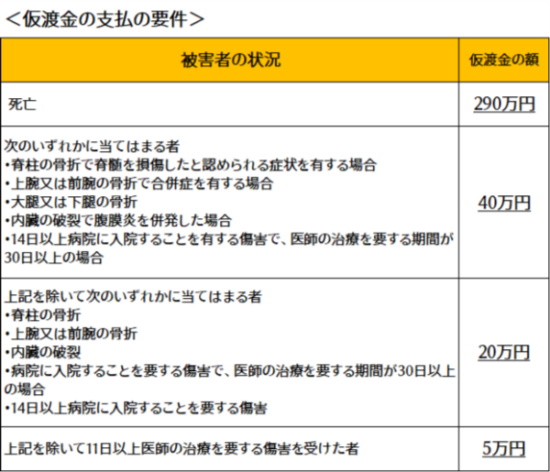

(1)仮渡金制度

仮渡金制度とは、交通事故の被害者が、治療費に充てたり当座の出費に充てたりするために、加害者側の自賠責保険会社に対し一時金を請求できる制度です。

通常、交通事故における損害賠償請求は、損害額が確定してからでないと行えません。特に人的損害(身体の怪我や後遺障害等)については、治療の終了または後遺障害請求の結果が出てからでないと請求を行えませんし、金額面の交渉等を考えると、示談交渉についてもそれなりの時間がかかります。そして仮に示談が成立したとしても、示談金の振り込みは数週間先となる場合も多い為、最終的に被害者が損害賠償金を手にするまでには、相当の期間がかかります。

その間に、もし喫緊で出費が必要となった場合、仮渡金制度を利用すると、損害額が確定する前に保険金を受け取ることが可能です。

ただし、受け取れる金額については被害者の負った怪我によって以下の通りとなりますので、注意が必要です。

このように、被害者の負った傷害の程度によって仮渡金の額が決まるため、金額の算定に時間を要すことなく迅速に支払いがなされることが一般的です。

その他、仮渡金の利用に当たっては、以下の点についてもぜひご確認ください。

- 加害者が無保険である場合はもちろん、任意保険会社がついている場合でも利用のメリットがある

加害者側に任意保険会社が付いている場合、被害者の治療費については、任意保険会社の一括対応として支払ってくれるケースが殆どだと思われます。その為治療費等の支払いにより出費が苦しくなるというケースはないかと思われますが、場合によっては怪我の影響で仕事ができず、収入が得られないケースがあるかもしれません。そのような場合、一般的には保険会社から休業損害を支払ってくれることが通常ですが、保険会社によっては治療が終了してからでないと支払ってくれない場合もあります。

この様な場合でも、仮渡金を利用するメリットがあります。

- 仮渡金の一部を返金しなければいけない場合がある

仮渡金は、怪我の状態に応じて予め金額が決まっていますが、万が一仮渡金として受け取った金額が、実際に受け取れる人身の賠償金よりも高かった場合、差額は返金しないといけません。

- 仮渡金の支払いは、傷害部分の支払限度額から控除される

仮払金は、あくまで自賠責で支払うべき賠償金の前払い金です。ですので、仮渡金制度を利用した場合、実際に自賠責保険から支払われる額からは、仮渡金の額が控除されます(被害者が死亡した場合、死亡部分も併せた額から控除されます)。

- 対任意保険会社との間の「内払い請求」を利用する方法もある

加害者側に任意保険会社が付いている場合、基本的な損害賠償は任意保険会社から行ってもらえます。対任意保険会社との交渉では、「内払い」といって、任意保険会社から損害額の内の一部の金額を先に支払ってもらえる場合があります。内払いについては、基本的には仮渡金制度のような怪我の程度に応じた金額の設定はありません(言ってしまえば、治療費の一括対応もこの内払いの延長と言えます)が、任意保険会社側が内払いを拒否する可能性もありますのでご注意ください。金額面では、自賠責基準より任意保険会社基準の方が人身損害の補償額が大きくなるケースが多いので、仮渡金制度に比べ支払ってもらえる額の期待値は高いと言えますが、一定の交渉が必要なケースもあります。

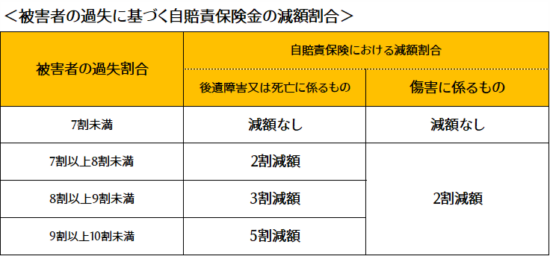

(2)自賠責保険の支払額は被害者に重大な過失があった場合にのみ減額される

通常、交通事故における加害者と被害者との間には、事故発生に対する責任割合(過失割合)が存在します。例えば、とある交通事故の過失割合が加害者と被害者との間で8:2だったとすると、被害者に発生した損害の内、2割は自己負担となってしまいます。

ただし、自賠責保険における支払いについては、「交通事故被害者の救済」という観点から、被害者に重大な過失があった場合にのみ支払額を減額させるという取り扱いをしています。

具体的には以下表の通りです。

例えば、過失割合が8:2(被害者が2)の交通事故において、被害者の人身の損害額が80万円だったとします。過失割合通りに考えると、被害者の人身の損害額の内の2割である16万円は被害者の自己負担であり、加害者側の支払義務は64万円のはずですが、自賠責保険からの支払においては、被害者側の過失が7割未満の場合までは減額されません。よって、この場合は、被害者側は、加害者側の自賠責保険から損害額について満額の補填を得られることになります。

(3)政府保障事業について(参考)

冒頭にて説明している通り、自賠責保険は原付を含めた全ての自動車に対して加入が義務付けられています。しかし、自賠責保険も「保険」であることから、被保険者が保険料を支払って初めて機能します。もし、加害者が自賠責保険料の支払いを怠っていた場合、被害者が自賠責保険からの支払いすら受けられないことになります。また、ひき逃げによる事故で加害者が不明な場合、加害者側の自賠責保険会社が分からないことから同様に支払いを受けることが出来なくなってしまう場合があります。このようなことは本当にあってはならないことですが、不運にもそのような状況に見舞われてしまう場合があるのです。

このような場合の被害者救済手段として、政府保障事業というものがあります。これは、上記のような交通事故により自賠責保険からの支払いを受けられない被害者のために、政府(国土交通省)が自賠法に基づいて損害の補填を行う制度です。

政府保障事業の特徴としては以下のような点があります。

- 支払限度額や基準は自賠責基準と同じである。

- これも自賠責基準同様、被害者に重大な過失がある場合は補填額が減額される場合がある。

- 親族間の事故は補償されない。

- 補填した金額については政府から加害者に求償される。

- 仮渡金のような制度はない。

- 社会保険を使用しない場合は、社会保険を使用すれば給付されるであろう金額が差し引かれる。

なお、請求の窓口は全国各地の損害保険会社や共済保険会社となりますので、詳しく知りたい場合は、最寄りの窓口まで問い合わせてみるとよいでしょう。

6.まとめ

ここまで、自賠責保険の概要や特徴に始まり、支払基準やその限度額、ひいては具体的な計算方法など詳しい仕組みまで説明をさせていただきました。自賠責保険が強制加入であることや、「120万円までしか支払ってくれない」というとりあえずの限度額を知っている方は一定数いるかもしれませんが、実際にその仕組みがどのようになっているかを知っている方はほとんどいなかったのではないかと思います。

ここまで読んでいただけた方は、交通事故被害により被る損害の大きさを理解していただけたのではないでしょうか。交通事故の損害額の算定基準には3つあり、被害者にとって一番有利な裁判基準での賠償額を考えた時、自賠責保険からの支払いだけではとても賄いきれるものではありません。万が一にも交通事故の加害者になってしまった時、任意保険への加入がないとなると、自賠責基準では賄いきれない分は全て自分の元に請求が来ることになってしまいます。今一度、任意保険への加入の必要性を理解していただきたいところです。

交通事故被害でお悩みの方は、ぜひ、交通事故被害者専門の岡島法律事務所へご相談ください。