保険会社の提示を鵜呑みにしないでください!!

賠償額の計算には複数の基準がある!

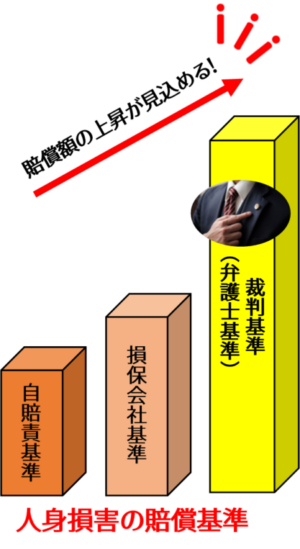

交通事故被害者の損害賠償額を計算する基準には、①自賠責基準、②損保会社基準、③裁判基準の3つがあります。

- 自賠責基準…強制加入保険である、自賠責保険の算定基準。3つの基準の中では、賠償額が最も低額になる。

- 損保会社基準…任意保険会社が用いる算定基準。保険会社毎に独自の基準があり、根拠の詳細は不明。

- 裁判基準…裁判で用いられる算定基準。3つの基準の中で最も高額になる。弁護士介入時にも用いることができる。

同じ怪我や通院期間であったとしても、3つの基準では金額が大きく異なる傾向にあります。

通常、被害者自身と加害者側の任意保険会社とで賠償額を話し合う時には、損保会社基準が用いられることがほとんどです。ですが、被害者自身が賠償額の算定基準が3つあるという事実を知らないまま、損保会社基準で算定された保険会社からの提示額が適正と思い込んでしまっているケースが非常に多いのです。この記事を読んで3つの基準があるということを知った今、一番賠償額が高くなる「裁判基準(弁護士基準)」を用いたいと考える方が多いのではないでしょうか。

賠償基準による算定額の差

賠償額の差が最も生じやすいのは慰謝料部分です。交通事故における慰謝料費目には、「傷害慰謝料」と「後遺障害慰謝料」の2つがあります。

- 傷害慰謝料…交通事故の怪我を負ったことによる肉体的・精神的苦痛に伴う慰謝料

- 後遺障害慰謝料…治療を続けたものの改善効果が見られず、一定の後遺障害が遺ったことによる慰謝料

傷害慰謝料の算定額

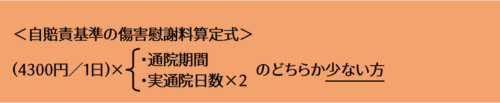

- 自賠責基準の場合

自賠責基準では、怪我の程度に関わらず傷害慰謝料の単価が決まっており、1日あたり4300円です。その単価に、「通院期間」と「実通院日数の2倍」のうち、少ない方の日数を掛け合わせたものが自賠責基準の傷害慰謝料となります。

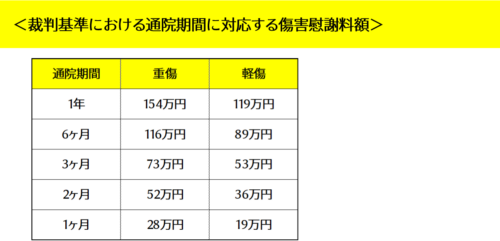

- 裁判基準(弁護士基準)の場合

裁判基準の場合は、入通院期間(月単位)毎に傷害慰謝料がいくらになるかが定められています。傷害の種類や程度によって、2種類の表を使い分けます(便宜上、「重傷」、「軽傷」と言い分けます)。

実通院日数は基本的に問題にはならず、通院期間が重要視される傾向にありますが、通院期間に対し実通院日数があまりに少ない場合は、裁判において通院期間を半分とみなすなどの取扱いがなされる場合があります。

裁判基準における額と、自賠責基準の額とを以下で比べてみます。

※交通事故の治療における望ましい通院ペースは「3日に1回」程度以上と言われます。よって、自賠責基準については、1ヶ月辺り10日間通院したという前提で計算してみます。

※自賠責基準の計算は、1ヶ月辺り10日通院した場合、いずれも通院日数の2倍<通院期間となります。自賠責基準は、通院頻度が慰謝料に影響を及ぼしますので、通院頻度が増えれば上記の金額より増える見込みがありますし、通院頻度が減れば上記の金額より減る可能性が高くなります。

※損保会社基準は、先に説明した通り任意保険会社独自の基準に拠りますので、傷害慰謝料がいくらになるかは一概には分かりません。自賠責基準よりは金額が高くなる場合が多いですが、それでもかなり自賠責基準寄りであることは否めません。

※裁判基準の表示額は、入院を伴わない場合の金額となります。もし入院が伴えば、同じ通院期間だとしても傷害慰謝料額が増える見込みがあります。

後遺障害慰謝料の算定額

前提として、後遺障害は、その障害の態様に応じ等級が設けられています。被害者自身の後遺障害がどの等級に属するかというところが重要ですが、等級の認定機関によって認定される必要があります。

※詳しく知りたい方はこちら⇒「後遺障害認定手続について」

自賠責基準も裁判基準も、この等級に応じて後遺障害慰謝料の額が決まっていますが、それぞれの額には大きな差があります。

自賠責基準・損保会社基準と裁判基準では大きな差がある!

如何でしょうか。傷害慰謝料、後遺障害慰謝料双方とも、自賠責基準と裁判基準との間には差があることが分かるかと思います。特に、後遺障害慰謝料に至っては、ほぼ全ての等級で2倍以上の差額があります。

自賠責保険は、公道を走る自動車であれば全て加入が義務付けられています。強制加入保険であるがゆえに、賠償の基準も最低限であるというところになります。また、自賠責保険は、自動車損害賠償保障法(通称自賠法)という法令によって規律され、一定の支払基準に沿って保険金が支払われます。加入している自賠責保険会社によって補償内容が変わるということはありません。

また、自賠責保険基準の補償には限界もあります。同じく自賠法によって、補償の上限が決まっているからです。

上記のように、自賠責保険が最低限の基準に基づくものであり、そして補償に上限が設けられているが故、そこをカバーするために任意保険への加入が勧められているというのは知っている方も多いかと思います。しかしながら、任意保険会社からの支払も、説明した通り損保会社独自の基準によるため、決して損害の全てを賠償してくれるわけではないという現状があります。

裁判基準での補償を希望の場合は弁護士へご相談を!

通常、被害者ご自身が窓口になっている時には、加害者側の保険会社から賠償案の提示があると思われますが、提示された賠償案は、損保会社基準で算定された低い総額になっている場合がほとんどです。ですので、まずは、提示された金額を鵜呑みにしないということを徹底していただきたいと思います。

なかには、提示された案についてご自身で相場を調べたりすることで、提示額が裁判基準よりもかなり低いということに気付く方もおられると思います。しかし、被害者ご自身が交渉したとしても、保険会社は裁判基準に則った示談にはまず応じてくれないと思ってよいでしょう。最終的な示談内容については、保険会社の内部での決裁を通じて進められていますが、ご本人交渉の場合には、裁判基準での示談について決裁が下りないような取り決めが多いと思われます。

保険会社からの提示額に疑問を感じるような場合には、ぜひ、弁護士への相談をご検討ください。

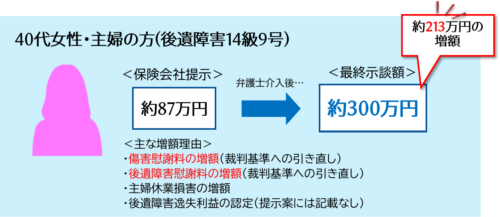

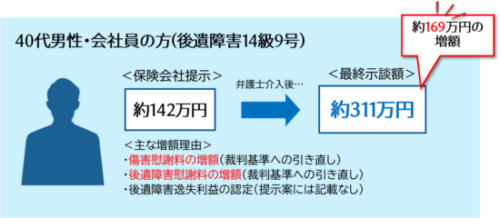

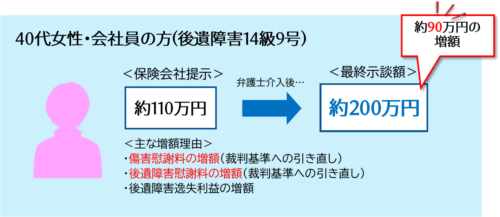

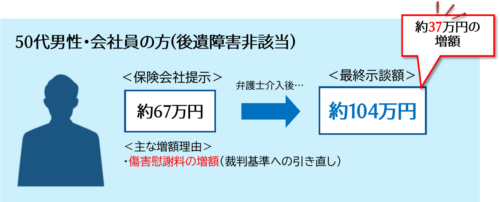

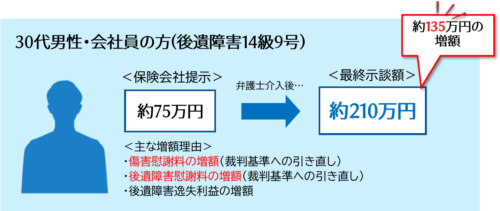

当事務所への依頼により賠償額が増加した例

ここまで説明させていただいた通り、交通事故被害における賠償について任意保険会社から行われる提案については、裁判基準と比べてかなり低い額である場合がほとんどです。弁護士にご依頼いただくことで、裁判基準を元に賠償額を算定し直し、保険会社と交渉の上、裁判基準に近い金額で示談することが可能となります。当事務所においても、これまで大変多くの事件をご依頼いただき、裁判基準に近い金額を獲得しています。

※休業損害とは、交通事故の怪我や通院のために仕事を休んだり、減収が生じたりした場合の損害を指します。また、専業主婦(夫)の方のように仕事をしていない方であっても、怪我の影響で家事に一定の支障が出た場合には、その支障についても損害として請求できる可能性があります。家事への支障による損害を「主婦(夫)休業損害」といいます。

⇒詳しく知りたい方はこちら「Q:家事従事者の休業損害とは?」

※逸失利益とは、交通事故により後遺障害が残ったり、被害者が亡くなったりした場合に、もしそういった事情がなければ将来得られたであろう収入や利益のことです。被害者が事故に遭わずに生き続けたとしたら、普通に仕事をし続けて収入を得たはずであると考えられます。また、亡くならずとも後遺障害が残った場合、仕事を続けられたとしても能率が一定程度低下したり、もしくは業務が制限されたりする可能性もあります(このような能率の低下を「労働能力喪失」といいます)。

主に説明させていただいた傷害慰謝料と後遺障害慰謝料はもちろんのこと、その他の賠償費目(休業損害や後遺障害逸失利益)についても、保険会社の提示内容は不当に低い場合が多いのが現実です。当事務所の過去の解決事例を振り返ってみても、特に逸失利益については、当初の提示案では非常に低い金額か、酷い場合には一切の認定がない場合があるなど、かなり足元を見られている印象があります。

なお、当ホームページには、上記の例以外にも様々な解決事例を掲載しておりますので、ぜひご覧ください。

⇒気になる方はこちら「当事務所で扱った交通事故事件の解決事例」

交通事故の賠償で損をしないために

交通事故の被害者に対し、加害者側の任意保険会社が賠償義務を負うのは間違いないですが、保険会社も利益を追い求める1つの企業であるため、「支払う額はなるべく抑えたい」と考えるのが当然です。本来は全て裁判基準で賠償されるべきだと思いますが、別基準を用いられ、低い金額での示談が通常となってしまっています。

保険会社からの提示額に疑問がある場合や、交渉が上手くいかない場合は、ぜひ弁護士にご相談下さい。