交通事故で労災保険は使用できる?使うメリットは?

業務中に交通事故に遭ったり、通勤路上での通・退勤時に交通事故に遭った場合は、労災保険の適用対象となる可能性が高くなります。

ですが、「加害者側の任意保険会社が治療費とか払ってくれているし、わざわざ使う必要が無いんじゃないの?」とか、「勤務先から労災を使う意味が無いと言われた…」とか、労災の使用についてはまだまだ一定の誤解が生じているように思います。

もちろん、対象となりさえすればどのような場合でも労災を利用すべき、という訳ではないですが、労災保険を利用あるいは併用することで、被害者の方にメリットが生じる可能性もあります。

今一度、労災保険の利用について解説したいと思います。

0.目次

1.前提知識

(1)労災保険とは

(2)労働災害とは

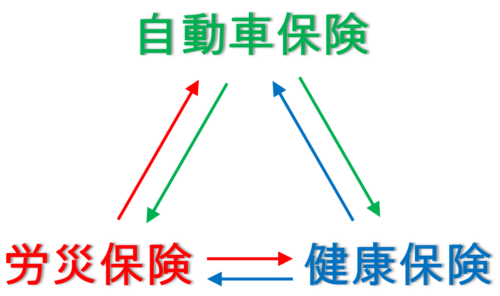

2.交通事故と労災保険及びその他の保険との関係性

(1)労災保険と健康保険

(2)等再保険と任意保険(及び自賠責保険)

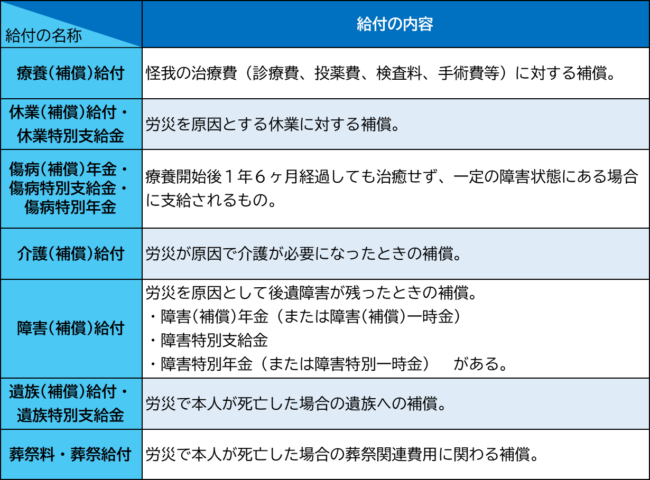

3.労災保険による補償や給付の内容

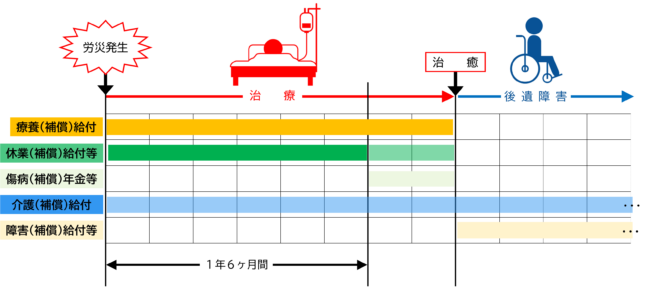

(1)療養(補償)給付

(2)休業(補償)給付・休業特別支給金

(3)傷病(補償)年金・傷病特別支給金・傷病特別年金

(4)介護(補償)給付

(5)障害(補償)給付

(6)遺族(補償)給付

(7)葬祭料等(葬祭給付)

4.労災(交通事故)で労災保険を利用するメリット

(1)治療費支払い対応打ち切りの恐れが少ない

(2)治療費の自己負担分を抑えることができる

(3)費目間流用の禁止により過失分の充当が可能となる場合がある

(4)特別支給金・特別年金は損益相殺の対象とならない

(5)後遺障害について労災基準の認定が得られる可能性がある

5.その他

(1)労災保険を使用したいのに勤務先が使用を拒否する場合

(2)労災の申請は自身でも行える

(3)申請には時効がある

6.まとめ ~きちんとした賠償や補償を受けるためには~

1.前提知識

(1)労災保険とは

労災保険は、正式名称を「労働者災害補償保険」といい、「通勤」を含む「業務上の事由」を要因として労働者が負傷、疾病、障害等を負い、又は死亡した場合に、必要な保険給付を行うことで、労働者を保護することを目的としています。健康保険は業務外の傷病を対象とし、労災保険は業務上及び通勤上の傷病を対象とします。

(2)労働災害とは

労災保険が適用される傷病の原因(労働災害)は、大きく「業務災害」と「通勤災害」に分けられます。

- 業務災害…仕事に関連した怪我や病気、障害や死亡

⇒単純に「業務時間内に発生した=労災保険の適用」とはならない点に注意が必要です。

例えば、業務時間内に発生した怪我でも、業務に関係のない行為や原因によって発生したものは対象になりません。また、昼休みなどの休憩時間中は、事業主の管理下にあっても業務に従事している訳ではありません。休憩時間中にした仕事とは関係のない行為は私的行為としてみなされ、業務災害に当てはまらないと判断されます。 - 通勤災害…労働者が家と職場を往復する際に負った怪我や病気、死亡

⇒通常の通勤通路を逸脱した場合には、通勤を中断したとみなされ、通勤には該当しません。例えば、通勤経路の途中で趣味の買い物に興じたり、居酒屋に飲みに行ったりするようなケースです。

なお、厳密にいうと、ここに第三者行為災害が加わります。業務災害や通勤災害が第三者の行為などによって生じた場合を指します。この場合には、被害にあった労働者やその遺族に対し、第三者が損害賠償の義務を有することになります。通勤中に交通事故に遭ったという場合は、第三者行為による通勤災害に遭ったことになります。

2.交通事故と労災保険及びその他の保険との関係性

通常、交通事故被害に遭った場合は、加害者が加入する自賠責保険や任意保険から治療費等が支払われます。しかし、上記前提知識の通り、業務中または出退勤中に交通事故に遭い怪我をした(または亡くなった)という場合、それが労災として認定されれば、労災保険の適用対象にもなります。

一方、交通事故被害に遭った場合の治療対応については、原則として健康保険も利用可能ですが、労災保険との兼ね合いで注意しなければならない点があります。

(1)労災保険と健康保険

交通事故に限らず、労災保険を適用すべき案件(労災事案)では、実際に労災を使っているか否かを問わず、健康保険の利用ができません。

(他の法令による保険給付との調整)

健康保険法第55条

被保険者に係る療養の給付又は(中略)の支給は、同一の疾病、負傷又は死亡について、労働者災害補償保険法(中略)によりこれらに相当する給付を受けることができる場合には、行わない。

労災事案にも関わらず健康保険を利用し、後に保険者が労災事案である旨を把握した場合は、保険者から支払われた給付等の返還を求められることになってしまいます。保険会社の担当者であっても、その点の理解が不足している場合があるので、十分な注意が必要です。

(2)労災保険と任意保険(及び自賠責保険)

交通事故に遭った場合は、専ら加害者側の任意保険等により補償を受けることになりますが、労災事案においては労災保険と任意保険等の併用が可能です。もちろん、併用によるメリットがありますが、併用すべきか否かは事案ごとに見極める必要があります。

よく、「どちらを利用した方がお得か?」という質問をいただきますが、どちらがお得という話ではなく、互いにカバーできるような関係でもありますので、労災事案であればなるべく労災保険を利用した方が良いでしょうという結論となります。詳しくは「労災保険による給付内容」や「労災保険利用のメリット」で説明いたします。

3.労災保険による補償や給付の内容

では、具体的に、労災保険を利用した場合にどのような補償や給付が行われるのかを見ていきましょう。

※通勤災害の場合には「給付」、業務災害の場合には「補償給付」という名称となります。

(1)療養(補償)給付

上記表の通り、怪我の治療費に対する補償や給付を行うものです。自宅療養や入院中の場合にかかる看護費や通院のための交通費なども含まれます。

(2)休業(補償)給付・休業特別支給金

労災を原因とする休業に対する補償です。ただし、給付の仕組みや計算方法は少々複雑です。

<給付要件>

①業務上の事由または通勤による負傷や疾病による療養のため、

②労働をすることができないため、

③賃金を受けていない

場合に支給対象となります。特に③の点は、賃金を受けていないことが前提となりますので、療養のためであっても、有給休暇を使用した日は労災の休業(補償)給付の対象となりません。

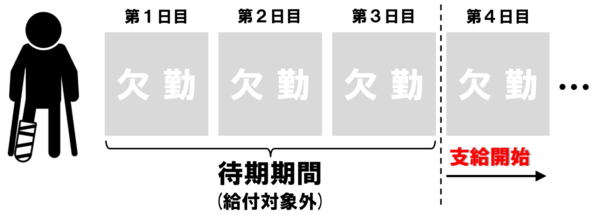

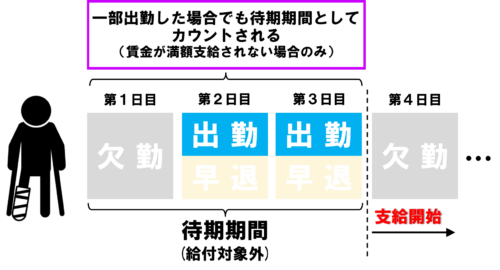

<給付の対象期間>

休業(補償)給付の対象期間を考えるにあたっては、まず、休業の初日から第3日目までを待期期間という呼称で位置付けます。そして、第4日目以降の休業からが労災の休業(補償)給付の対象となります。待期期間が設けられている理由は、被保険者による虚偽の申請を防止するためのようです。簡単に言えば、「仮病で4日間以上も会社を休んでまで休業(補償)給付を行うとは考えにくいだろう」ということですね。

上記の決まりから、待期期間においては労災からの休業(補償)給付はなされません。その上で、業務災害か通勤災害かによって待期期間の取扱いが以下の通り異なります。

- 業務災害の場合

⇒待期期間中の休業補償は事業主に責任が科せられ、労働基準法の規定に基づく休業補償を行うことになります。 - 通勤災害の場合

⇒待期期間の適用はあるものの、事業主の支払い責任はありません。

交通事故において労災事案になるのは専ら通勤災害かと思いますが、待期期間の適用はありつつ、その間の事業主の支払い責任がないため、注意が必要です。

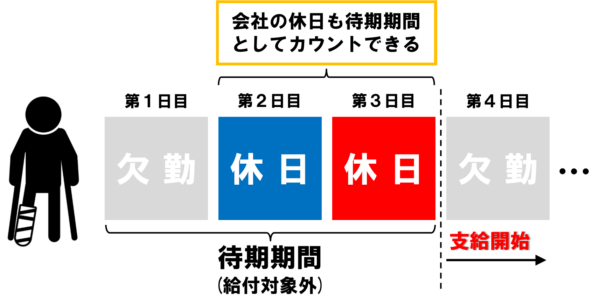

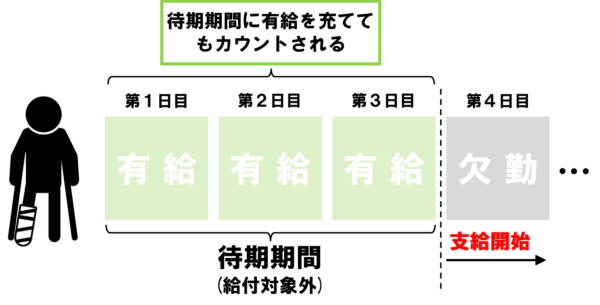

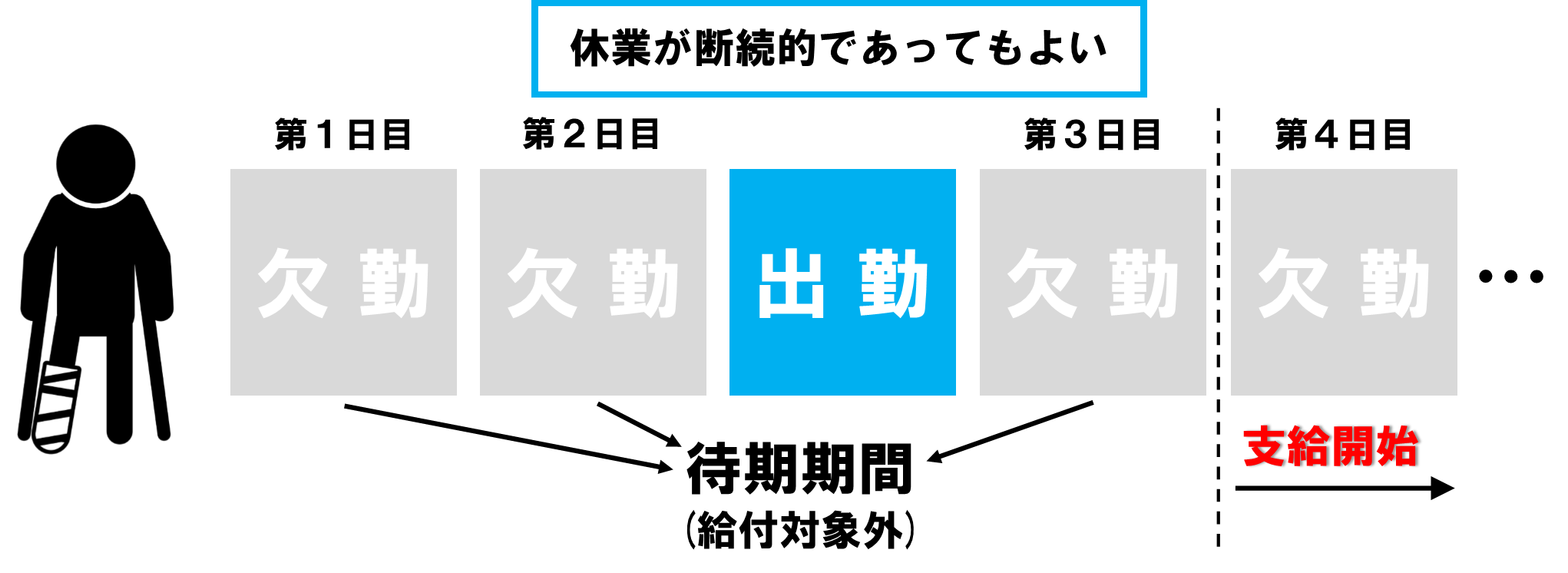

なお、待期期間のカウント方法にも以下のルールがあります。

- 会社の休日(公休日)も含める

- 有給休暇も含める

※休業(補償)給付の支給対象日の取扱いと混同しないように注意しましょう。

- 休業が断続的でも構わない

- 一部労働を行った場合も、満額の賃金が支給されなければカウントされる

<計算方法>

給付基礎日額×80%(休業(補償)給付=60%+休業特別支給金=20%)

給付基礎日額は、原則として事故発生日の直前3ヶ月間にその労働者に対して支払われた金額の総額を、その期間の歴日数(暦上の日数のこと)で割ることで求められます。割る数として、稼働日数を用いるわけではない点に注意が必要です。また、金額の総額には、臨時的に支払われた賃金や、賞与など3ヶ月を超える期間を参照して支払われるものは含まれません。

例えば、7月10日に通勤災害(交通事故)に遭った方で、月収が30万円の方の休業給付等を計算してみましょう。

給付基礎日額は、事故発生日の直前3ヶ月間の収入を参照するので、4月・5月・6月分の収入をもとにします(ここではそれぞれ30万円と仮定します)。つまり、3ヶ月間の収入は90万円となります。次に、これを歴日数で割るのですが、4月及び6月は30日間、5月は31日間の日数があるため、91日で割ることになります。よって、

給付基礎日額=90万円÷91日≒9890.1円⇒9,891円

※1円未満の端数がある場合は切り上げ

となります。

支給内容は、休業(補償)給付が給付基礎日額の60%、休業特別支給金が給付基礎日額の20%になるため、

休業(補償)給付=9,891円×0.6=5934.6円⇒5,934円

休業特別支給金=9,891円×0.2=1978.2円⇒1,978円

※1円未満の端数がある場合は切捨て

よって休業1日あたりの支給額は、5,934円+1,978円=7,912円となります。

なお、所定労働時間の一部について労働した場合には、給付基礎日額から実働に対して支払われる賃金を控除した残額の80%(60%+20%)が支給されます。

ここまで説明した通り、休業に伴う給付として、休業(補償)給付と休業特別支給金の2項目が支給されることになる訳ですが、休業特別支給金の支給要件は休業(補償)給付と変わりません。支給額だけを考えるのであれば、「給付基礎日額の80%」と覚えていただければよい訳ですが、休業特別支給金は、後の「労災保険利用のメリット」でも説明する通り、被害者にとって有利な恩恵があります。

(3)傷病(補償)年金・傷病特別支給金・傷病特別年金

労災を原因とする傷病が、療養を始めてから1年6ヶ月経過しても治らず、更に一定の身体障害が残っているという場合に支給されるものです。

- 傷病(補償)年金

⇒要件に該当する場合に、労働基準監督署長の職権による決定で、休業(補償)給付から切り替わって支給されるもの - 傷病特別支給金

⇒要件たる傷病等級に応じ支給される一時金 - 傷病特別年金

⇒要件たる傷病等級に応じ支給される年金

傷病(補償)年金と傷病特別年金はともに年金という名称ですが、傷病(補償)年金は休業(補償)給付から切り替わるものであることから分かる通り、賃金が算定のベースとなっていますが、傷病特別年金は特別給与(ボーナスなど)が算定のベースとなっています。

※正確には、傷病特別年金は、

①労災発生日もしくは診断によって傷病が確定した日以前の1年間の特別給与

②給付基礎日額(賃金)×365日×20%

③150万円

のうち1番低い金額を算定のベースとします。

<給付要件>

①療養開始後1年6ヶ月を経過しても傷病が完治していない

②傷病による障害の程度が傷病等級表上の等級に該当する(第1級~第3級の3段階)

<給付の概要>

前提として、これらの給付は療養中の被保険者に対し行われるものですが、傷病等級が認定されるような障害は、ほとんどの場合療養終了後も継続すると思われます。その場合は、各種給付は後述の障害(補償)給付へと変わることになります。

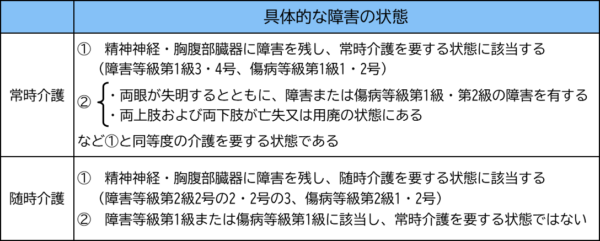

(4)介護(補償)給付

労災を原因として、労働者が常時または随時介護を要する状態にあり、現に介護を受けている場合に、請求に基づいて支払われる給付です。

<給付要件>

①障害(補償)年金または傷病(補償)年金の受給者

②傷病による障害の程度が一定程度あること(下記表に該当する場合)

③現に介護を受けていること

④介護老人保健施設、介護医療院、身体障碍者支援施設、特別養護老人ホーム等に入所していないこと

⑤病院又は診療所に入院していないこと

要件の内、④・⑤の通り、病院や診療所、その他の支援施設等に入所していないことが給付要件となっています。つまりは在宅介護を基本として、業者等によるサービスを利用したり、親族・友人・知人等による介護を受けたりしている場合となります。

また、具体的な障害の状態を測る指標となる障害等級や傷病等級は、いずれも労災保険法にて規定されているものです。身体障害者手帳の等級などとは異なりますのでご注意ください。

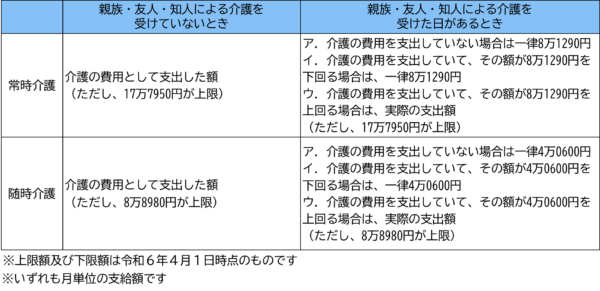

<給付の概要>

要件を満たす場合の給付内容は、

- 障害の程度が「常時介護」状態か「随時介護」状態か

- 親族・友人・知人の介護を受けているか否か

- 介護費用の支出額

により決定されます。

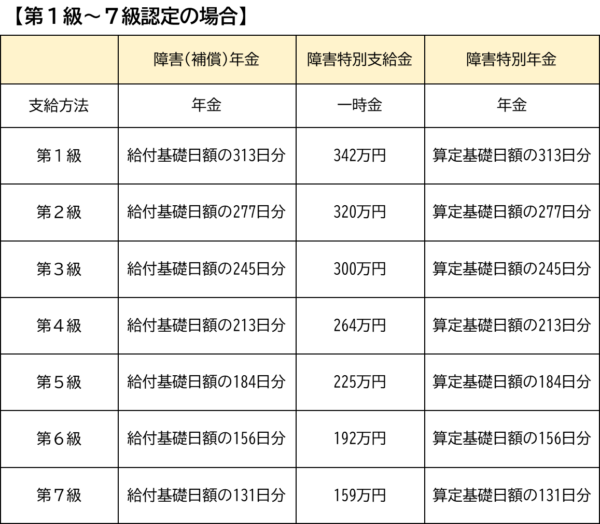

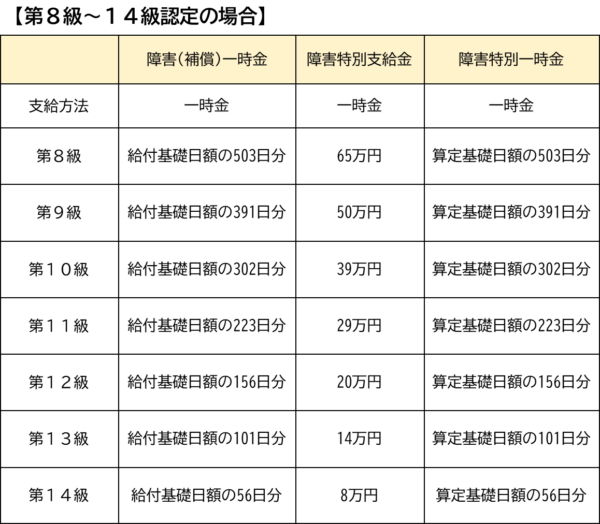

(5)障害(補償)給付

労災を原因とする傷病の療養が終了したものの、身体に一定の障害が残った場合に支給される可能性のあるものです。交通事故損害賠償実務上の後遺障害とほぼ同義です。

なお、交通事故の損害賠償請求実務や自動車保険業界上では、療養によって傷病が完治することを治癒、後遺障害が残存する前提で賠償業務上の治療が終了することを症状固定と言いますが、労災上はどちらの場合も治癒といいます。

<給付要件>

①治癒後の請求に基づいた審査の結果、全14等級に分かれた障害等級が認定される

交通事故(自賠責)の後遺障害等級は、実は労災の障害等級に準拠しています。多少の号の違いはありますが、両者はほぼ同じ内容となっています。

<給付の概要>

給付の内容は、障害等級第1級~7級が認定されたか、障害等級第8級~14級が認定されたかによって異なります。

第8級~14級認定の場合は、3種の給付が全て一時金として支払われます。算定日数だけで見比べると、第1級~7級に比べ第8級~14級の方が日数が多い訳ですが、第1級~7級については算定日数分の給付が年金形式で毎年受け取れる内容になっています。障害(補償)年金及び傷害特別年金は、被保険者が生存する限り毎年支給されます。

給付基礎日額や算定基礎日額の算出方法は、休業(補償)給付や傷病特別年金で説明している内容と同じです。

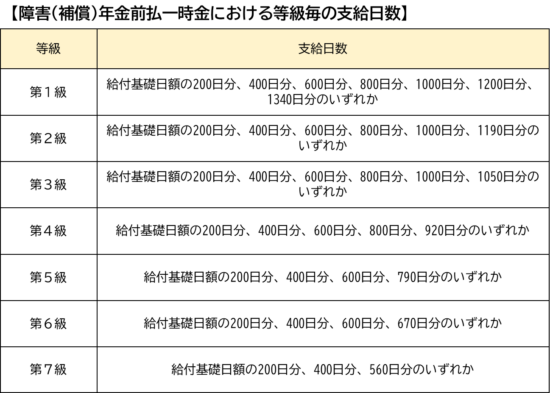

<障害(補償)年金前払一時金>

障害(補償)年金は、「給付基礎日額×等級に応じた日数」分が年金形式で毎年支給されることになりますが、重い障害を負った場合、治癒後には一時的にまとまった金銭が必要となることも多いものです。

そのような場合に備え、障害(補償)年金の受給権者は、希望に応じ規定日数分の額の前払いを受けることができます。

なお、前払いを受けることができるのは1回限りです。また、前払金が支給された場合、毎月分の支給額の累計が前払一時金の額に達するまで年金は支給停止となります。

(6)遺族(補償)給付

労災を原因として労働者が死亡した場合、遺族からの請求に基づき支給されるものです。

<給付の概要及び要件>

遺族(補償)給付の内容としては、以下のものがあります。

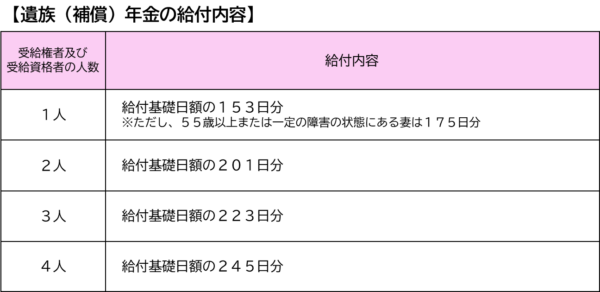

- 遺族(補償)年金

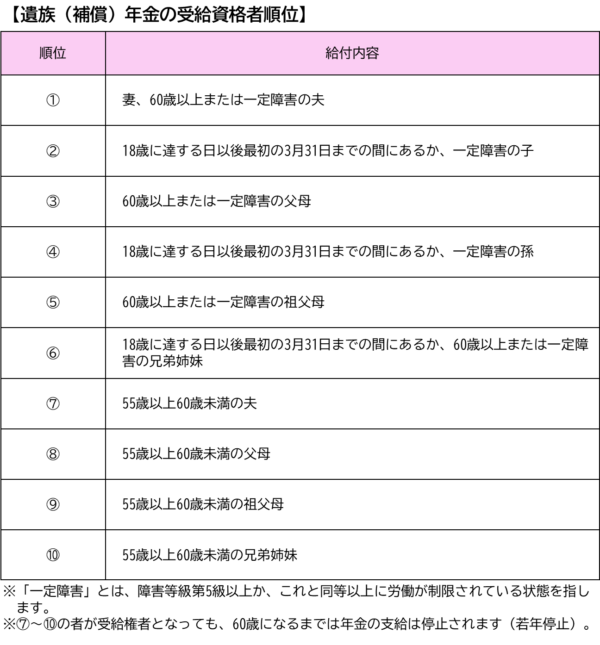

受給資格のある遺族が受け取れる年金形式の給付です。「受給資格のある遺族」とは、労働者の死亡当時、その収入によって生計を維持されていた配偶者・子・父母・祖父母・兄弟姉妹ですが、配偶者以外の遺族は、一定の年齢や一定の障害状態も要件となっています。また、実際に年金を受け取ることができるのは、受給資格者の中の最先順位者のみとなります。

例えば、労災で死亡した夫が、妻と子ども2名(1名20歳、もう1名18歳未満)と共に生活していた場合、受給資格者は妻と18歳未満の子ども1名の計2名となり、2名に対応する年金が支給されますが、実際に年金を受け取れるのは妻となります。なお、「収入によって生計を維持されていた」とは、いわゆる扶養・被扶養関係のようなもっぱら労働者の収入のみで生計を維持されていたというところまでは要さず、共稼ぎのような状態も含まれます。

なお、遺族(補償)年金についても、障害(補償)年金と同様前払一時金を希望することができます。日数は、200日分・400日分・600日分・800日分・1000日分のいずれかの選択が可能です。

また、遺族(補償)年金がいつまで受給できるか、という点については以下の通りです。最先順位者が受給資格を失権した場合は、次順位の受給資格者が受給権を持つことになります。

- 死亡したとき

- 婚姻(事実上の婚姻関係を含む)したとき

- 直系血族または直系姻族以外の者の養子(事実上の婚姻関係を含む)となったとき

- 離縁によって死亡労働者との親族関係が終わったとき

- 子・孫・兄弟姉妹が18歳に達した日以後の最初の3月31日が終了したとき

(労働者の死亡時から引き続き一定の障害状態にある場合を除く) - 障害状態にあるため受給資格者となった者について、その障害状態がなくなったとき

- 遺族(補償)一時金

受給資格のある遺族が受け取れる一時金形式の給付です。ただし、以下の要件に当てはまる場合ですが、その要件からも分かる通り、年金と一時金の二重支給という訳ではなく、遺族に対する給付を補い合う関係があります。

- 労働者の死亡当時、遺族(補償)年金の受給資格者がいない場合

⇒給付基礎日額の1000日分が一時金として支給されます。 - 遺族(補償)年金の受給権者がすべて失権した場合で、その支給済総額が給付基礎日額の1000日分に達していない場合

⇒給付基礎日額の1000日分と支給済総額との差額が一時金として支給されます。

遺族(補償)一時金の受給資格者は以下の通りですが、請求時点での最先順位者が受給権者となります。(続柄は労働者の死亡当時の身分です)

- 配偶者

- 労働者の死亡当時その収入により生計を維持されていた子・父母・孫・祖父母

- 生計維持関係のない子・父母・孫・祖父母

- 兄弟姉妹

- 遺族特別支給金

遺族(補償)年金の受給権者(受給資格者の内の最先順位者)、もしくは遺族(補償)一時金の受給権者(同じく最先順位者)に対し支給されるものです。

額は300万円ですが、遺族特別支給金の受給権者が2人以上の場合、各支給額は300万円を受給権者の人数で割った額となります。

(7)葬祭料等(葬祭給付)

労災を原因として労働者が死亡した場合において、葬祭料等という名目で支払われる給付です。支給対象は必ずしも遺族とは限りませんが、通常は葬祭を行うにふさわしい遺族となります。

<給付の概要>

31万5000円に給付基礎日額の30日分を加えた額が支給されます。ただし、この額が給付基礎日額の60日分に満たない場合は給付基礎日額の60日分が支給額となります。

以上が労災(補償)給付の内容となります。給付の時期を簡単にまとめると以下図のような形になります。

4.労災(交通事故)で労災保険を利用するメリット

さて、ここまで労災(補償)給付の内容について説明をさせていただきましたが、すでに述べた通り、通勤災害として交通事故に遭った場合、相手方任意保険会社が一括対応をしている場合であっても、労災保険を併用するメリットがあります。

(1)治療費支払い対応打ち切りの恐れが少ない

交通事故の損害賠償においては、治療期間が賠償金額の多寡に大きな影響を及ぼします。相手方保険会社による一括対応が行われていると、「もう治療継続の必要はない」・「これ以上は改善しない」などと保険会社の判断で治療費支払い対応が打ち切られてしまうことがよくあります。「酷い話だ!」と思う方も多くいらっしゃるかと思いますが、一括対応もあくまで保険会社のサービスで行われているため、一括対応の継続の交渉は一筋縄ではいきません。

一方、労災保険で対応される場合は、むやみな治療の打ち切り等はなく、主治医において治療継続の必要性や相当性が認められる限りは、比較的治療の継続が認められやすい傾向にあります。

※相手方保険会社による治療費支払い対応が打ち切られてしまったら??

もし治療費支払い対応が打ち切られてしまった場合、被害者はその時点で治療を終了するか、治療を継続するかのどちらかを選択することになります。

治療を継続する場合、一括対応が打ち切られていることから治療費は原則自己負担となります。しかし、治療継続の必要性や相当性が証明できれば、後に打ち切り後の治療期間も賠償の対象とできる可能性があります。いずれにしても、後の交渉は必須です。

(2)治療費の自己負担分を抑えることができる

交通事故の治療で相手方保険会社が一括対応を行う場合、治療に関しては自由診療となるケースが多いのですが、対して、健康保険や労災保険など、保険を適用して治療する場合を保険診療といいます。両者の一番の違いは診療単価です。

治療費はどのように決まるかというと、治療に際し行った医療行為の点数を合計し、そこに診療単価をかけることで算出されますが、保険診療の場合、健康保険適用で1点あたり10円、労災保険適用で1点あたり12円と決まっているのに対し、自由診療の場合は、1点あたりの単価は医療機関側で自由に設定できます。大体1点あたり20円とする医療機関が多いように思いますが、なかには1点あたり25円あるいは30円の単価を設定する医療機関もあります。

つまりは、同じ治療を受けたとしても、診療単価の違いによって治療費が大きく変わることになります。例えば、頚椎捻挫及び腰椎捻挫を診断された被害者が6ヶ月間治療を続け、診療にかかる点数の合計が25000点だったとしましょう(当事務所で受任した交通事故事件を元に平均的な点数を採用しました)。もし、労災保険を使用して治療を受けた場合、治療費の合計は、

- 25000点×12円(診療単価)=30万円

となりますが、自由診療の場合、治療費の合計は、

- 25000点×20円(診療単価・20円と仮定)=50万円

となり、同じ治療を受けたとしても20万円の差が生まれることになります。仮に自由診療の単価が20円より高ければ、その差は当然、より大きくなります。

「相手方保険会社が払ってくれるなら関係ないのでは?」と思う方もいらっしゃるかもしれませんが、被害者自身にも過失がある場合、治療費の内の何割かは被害者の自己負担となってしまいます。つまり、治療費が高くなればなるほど、被害者の自己負担額も大きくなり、その他の損害額にも影響が及ぶことになってしまいます。

被害者自身が無過失である場合は、この手の問題の心配はあまりありませんが、被害者にも過失があるケースでは、自己負担額が大きくならないように保険を適用することが重要なのです。

※一括対応打ち切り後に労災保険を使用して通院することはできる?

相手方任意保険会社の一括対応で治療を続けていたとして、相手方保険会社が「もう治療は十分だ」などとして一括対応を理不尽に打ち切ってしまう場合があることは既に説明いたしました。では、労災案件においてそのような対応であったとして、打ち切り後に労災保険使用に切り替えて通院を継続できるでしょうか。

結論としては可能です。ただし、その時点で労災申請等を行い療養給付を受けるとなると時間がかかり、診療機関に迷惑が掛かったり、給付の決定が出るまでの間、治療費の自己負担を求められる場合もあったりするため、できるなら当初から労災保険を使用した方が望ましいでしょう。

(3)費目間流用の禁止により過失分の充当が可能となる場合がある

上記のメリットと少し関連しますが、労災保険上の給付については費目間流用の禁止という考えがあります。どのような考え方かというと、「ひとつの給付について控除が認められるのはその給付と同一性を有する損害項目に限り、同一性を有しない損害費目からの控除は認められない」というもので、労災の被害者に有利な取り扱いです。

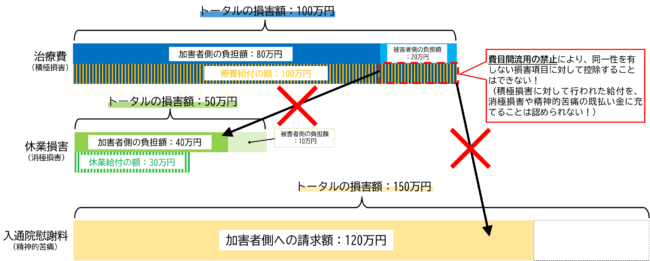

交通事故被害に遭った場合の損害費目の分類と労災給付の関係をまとめると上記の表のようになります。このうち、積極損害とは「事故が無ければ出費しなかったであろう費用」、消極損害とは「事故が無ければ(将来)得られるはずだった利益の喪失」を指します。そして、対応する労災給付が書かれていますが、例えば療養(補償)給付は「労災を原因とする怪我の治療にあたって要した費用などを補填する目的で支給されるもの」であるように、それぞれの給付にはその給付目的があります。

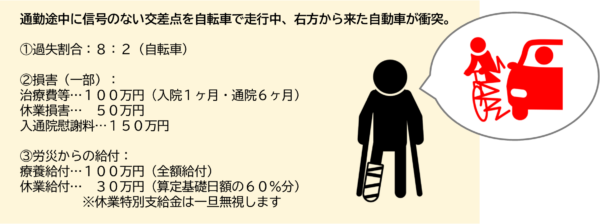

費目間流用の禁止をより詳しく説明するため、以下のような例を設けてみます。

過失割合が8:2であることから、損害の各費目の20%は自己負担となります。例えば治療費等についても、100万円のうち、20%にあたる20万円は自己負担となるのが通常です。

ところで、例の場合、治療費等については労災の療養給付として労災保険から全額支払われています。つまり、被害者は、本来自己負担となるべき20%分も給付を受けていることになり、言ってしまえば「もらい過ぎ」ということになります。

本来であれば、この「余分に」支払われている20万円は、本来支払われるべきではないとしてその他の損害と相殺されてしまうのですが、労災に関わる給付は、費目間流用の禁止が設けられていることにより、同一性を有しない損害項目からの控除はされません。

労災が第三者行為かつ被害者自身に一定の過失があるような事案でも、労災保険からの給付は過失割合によって給付が減額されることは基本的にはありません。また、仮に労災保険からの給付に本来被害者の自己負担となるべき部分(過失分)が含まれていたとしても、それを理由に労災保険が返還を求めることは基本的にはありませんので、被害者にとって非常に有利な取り扱いと言えます。

※自賠責保険の場合は費目間流用の禁止の取扱いがない

自賠責保険からの支払いにおいては、交通事故被害者救済の観点から、被害者に重大な過失がある場合のみ保険金の支払額が減額されるようになっています。具体的には、被害者の過失割合が7割未満の場合には自賠責保険からの支払いは減額されません。上記の例をそのまま利用すると、対加害者側との関係では、治療費の20%は被害者の自己負担となってしまいますが、対自賠責との関係では、過失割合が7割未満の場合は保険金が減額されないため、100万円の治療費を支払ってもらうことができます。しかし、自賠責保険からの保険金については、費目間流用の禁止の取扱いがないため、本来自己負担となる20万円については、その他の費目と相殺されてしまうのです。

(なお、実際には、自賠責保険の傷害部分の限度額が120万円までとなっており、自賠責基準で計算した傷害部分の損害額が120万円を超える場合には、保険金の内訳等は特に示されずに120万円が支払われます。)

(4)特別支給金・特別年金は損益相殺の対象とならない

労災の各種給付のうち、特別支給金・特別年金という名目で支払われるものがあります。上記で説明した通り、休業特別支給金・傷病特別支給金・障害特別支給金・遺族特別支給金・傷病特別年金・障害特別年金がそれにあたります。

本来、交通事故で被った損害に対する賠償は、加害者(及び加害者側の保険会社)が行うものですが、損害に対する補償が別機関(健康保険や労災保険など)から行われた場合、その補償分は加害者に対する請求からは差し引かなければなりません。このことを損益相殺といいます。損益相殺が行われるべき理由としては、加害者が被害者の実質的な損害以上の補償を行うべきではないということと同時に、被害者が実質的な損害以上の得を受けたり同一費目の給付を二重に受け取ることを防いだりすることが挙げられます。例えば、本記事に言う通り労災保険を使用して治療を行っていた場合、治療費や通院交通費など治療にかかる費用は労災保険が補償してくれるため、その分は相手方任意保険会社に請求することはできなくなる訳です。

一方で、先に述べた特別支給金及び特別年金は、損益相殺の対象とはなりません。その理由としては、

- 代位規定がないこと

- 損害の補填を目的とするものではなく、福祉的な意味合いが強いこと

が挙げられます。

※代位規定とは?

労災保険を使用して治療を受けた場合、その治療費は労災保険が補償してくれる訳ですが、怪我を負った原因が第三者(第三者行為)である場合は、本来加害者が補償すべき被害者の損害を労災保険が代わりに負担したに過ぎません。その場合、労災保険は、被害者が本来有していた加害者への損害賠償請求権の一部を取得することになります。例えば、過失割合10:0の交通事故で、被害者の治療費計50万円を労災保険が補償した場合、その50万円については、労災保険から加害者に請求することが可能となります。このような仕組みを損害の代位あるいは損害の代位取得と言ったりします。これらは、基本的に法律や約款(自動車保険の場合)などで規定されています。

<参考>

労働者災害補償保険法

第12条の4

政府は、保険給付の原因である事故が第三者の行為によつて生じた場合において、保険給付をしたときは、その給付の価額の限度で、保険給付を受けた者が第三者に対して有する損害賠償の請求権を取得する。

上記の通り、保険給付については代位の規定があるものの、特別支給金についてはそのような規定がありません。すなわち、特別支給金については、損害の補填を目的とするものではないと解される訳です。

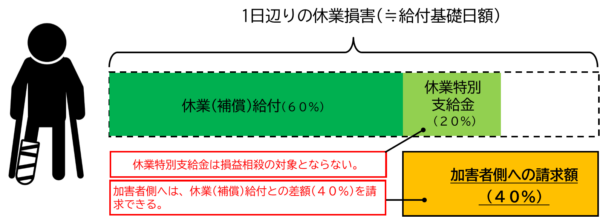

これが具体的にどのようなメリットとなるでしょうか。休業給付及び休業特別支給金を例に説明してみます。

上記のように、労災の休業補償として、休業給付(給付基礎日額の60%)及び休業特別支給金(給付基礎日額の20%)が支給されますが、このうち休業特別支給金は損益相殺の対象とならないため、加害者側への請求時には、既払い金として調整する必要がありません。つまり、加害者側へは、休業(補償)給付との差額、つまり給付基礎日額の40%を請求できるのです。実際には休業特別支給金として給付基礎日額の20%も支給されているため、被害者はトータルで給付基礎日額の120%を受け取れることになります。

このように、特別支給金及び特別年金は、加害者側への請求時に損益相殺の対象とはならないことから、既払い金として処理する必要がありません。なので、それらを自らの過失分(自己負担分)に充当したり、示談時に譲歩した部分に充当したりすることも可能になります。

※給付基礎日額の120%の補償を受けるための注意点

上記のように、労災保険を併用することで、休業補償において実際の損害より多くの支払いを受けられる可能性がある訳ですが、そのためにはいくつかの注意点があります。

①有給を使わず休業(欠勤)扱いにしてもらうこと

補償内容で説明済みではありますが、労災保険の休業(補償)給付及び休業特別支給金は、賃金の支払いを受けられなかった日に対し支給されるものであるため、有給を使用した日については支給対象となりません。そのため、仕事を休む場合には、有給を使わず欠勤扱いとしてもらう方がよいでしょう。

②労災保険からの給付を先行して受け取ること

相手方任意保険会社からの休業損害の補償を先行して受けると、その額については労災保険の休業(補償)給付と相殺されてしまいます(労災保険法第12条の4②)。その場合でも休業特別支給金の支給を受けることはできますが、休業(補償)給付と相殺されてしまう以上、120%の補償を受けることが難しくなる可能性があるため注意が必要です。

③待期期間については有給を使用するとよい

これも補償内容で説明済みではありますが、労災保険の休業(補償)給付は、労働者からの虚偽の申告を防止する目的で、労災発生日からの休業3日間分を待期期間と位置付け、待期期間後(すなわち休業4日目)から休業(補償)給付等が行われます。つまり、待期期間分については労災保険法上の補償がありません(正確には、業務災害であった場合、待期期間中の休業補償は雇用主に支払い責任が課されますが、通勤災害の場合は雇用主への支払い責任もありません)。なので、待期期間中の休業については、逆に有給を使用し、相手方任意保険会社に対し休業損害の請求を行うと良いでしょう。交通事故の影響で休業する際に有給を使用した場合でも、その分の休業損害を請求することが実務上可能です。

(5)後遺障害について労災基準の認定が得られる可能性がある

すでに障害(補償)給付の欄で説明済みですが、自賠責での後遺障害認定基準は、労災保険法上の障害等級認定基準に準拠しているので、両者は同一の認定基準が設けられています。しかしながら、運用上両者には細かな違いがあり、トータルで見ると労災保険の方が障害等級(後遺障害等級)が認定されやすい傾向にあります。また、手続き上も、自賠責の後遺障害認定にかかる審査は原則書面審査のみであるのに対し、労災保険においては、労働基準監督署調査官との面談や労災担当医との面談等で意見聴取が行われるため、その点も認定のされやすさの要因と言えます。

障害等級が認定された場合に障害(補償)給付と併せて支給される障害特別支給金及び障害特別年金(あるいは障害特別一時金)は、既に述べた通り損益相殺の対象とならないため、被害者にとってはもらい得となります。

※自賠責の認定と労災の認定が異なることはある?

両者の認定が異なることはもちろんあり得ます。しかしながら、仮に労災保険の認定等級の方が重かったとしても、相手方任意保険会社は自賠責の認定にのみ従いますので、少なくとも示談の段階においては、労災保険の認定等級に依拠した損害賠償請求を行うことは難しいでしょう。なお、訴訟の場においても、裁判所は自賠責の等級認定を重視する傾向にありますが、労災の等級認定の結果は、自賠責の認定結果を繰り上げる一つの証拠にはなり得ます。

5.その他

さて、ここまで、労災保険を併用した場合のメリットを解説させていただきましたが、その他の事項として大切なことを説明いたします。

(1)労災保険を使用したいのに勤務先が使用を拒否する場合

業務災害や通勤災害に該当する交通事故であれば労災保険を使用できるはずですが、勤務先が労災の申請を拒否したり、拒否まで行かずとも遠回しに使用させない方向に導いたりするようなケースが多いように思います。

冒頭で述べた通り、相手方任意保険会社が対応している場合でも労災保険を併用するメリットが多くあり、被害者の利益になることは間違いないものの、勤務先の担当者が誤解しているケースが多いため、上記のようなメリットを挙げて労災の申請に協力してもらえるようにすると良いでしょう。

また、「労災保険を使用すると事業所が負担する労災保険料の額が上がるから」という理由で拒否するケースもありますが、この点にも大きな誤解があります。

確かに、労災の発生によって労災保険料の額が影響を受ける場合はありますが、それは労災保険において「メリット制」と呼ばれる制度が採用されている場合のみです。メリット制はそもそも一定の規模範囲の事業所を対象としており、

- 連続している3年度中において継続して常時100人以上を雇用している場合

- 常時20人~100人を雇用している事業所で、災害度係数が0.4以上となる場合(災害度係数の計算方法は割愛します)

で労災保険料が上がる可能性がありますが、適用が限定的です。また、そもそも、通勤災害の場合は労災保険料の値上がりはありません。

大前提として、労災保険を使用するかどうかは完全に被害者(労働者)の判断に委ねられるので、保険料の額の上昇を理由にすること自体がNGですが、上記を説明して誤解を解くようにしていくとよいでしょう。

それでも勤務先が労災の申請に応じないという場合は、所轄の労働基準監督署に相談してみるのもひとつです。

(2)労災の申請は自身でも行える

労災の申請は被害者自身で行うことも可能ではあります。厚生労働省のHPに申請書のデータが載っているので、自身で作成し、所轄の労働基準監督署に申請すれば、給付を受けることはできます。ただし、勤務先の証明や平均賃金の算定など、勤務先の協力はどうしても必要となってしまいます。

上記の通り、勤務先の協力が得られない…という場合には、ぜひ弁護士への相談や依頼をご検討ください。ご依頼いただければ、勤務先に対する説明や交渉も代わりに行えますし、申請に係る対応も代わりに対応することが可能です。

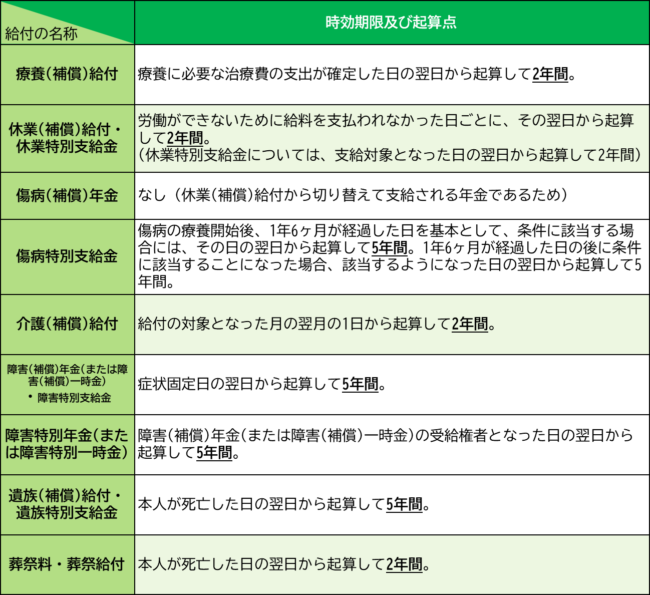

(3)申請には時効がある

それぞれの支給申請については時効が存在します。現在進行形で労災対応が行われている場合には恐らく時効の心配は無用かと思いますが、後に申請が可能と判明した際、時効期限にかかっていないかを確認する必要があります。

各給付ごとの時効期限は以下の通りですが、それぞれ時効の起算点(いつの時点から時効の進行が開始するか)と年数が異なるので注意しましょう。

6.まとめ ~きちんとした賠償や補償を受けるためには~

各地で発生している交通事故の件数は年々減少傾向にはあるものの、まだまだ一定数の交通事故が起こってしまっています。勤務中あるいは業務中に交通事故に遭うということも決して珍しいことではありません。ただし、一生のうちに何度も経験する事ではないが故、自らに生じている損害が如何ほどか、どのように手続きを行えばいいか、補償が最大化されるにはどうしたらいいかなど、分からないことは非常に多いのではないでしょうか。そのような時、労災保険を使用できる場合、使用することによるメリットが多くあります。

ただし、何でもかんでも使用すればいいのか…というとそうではない場合もあります。申請の手間や手続きの煩雑さ、(あってはならないですが)勤務先との関係問題、それに対し受けられる恩恵の大きさ等を考えた結果、あえて労災保険を使用しないと選択する可能性もありますが、基本的には負った傷害や損害が比較的大きい場合には、労災保険の使用・併用はすべきかと思います。いずれにしても、メリットとデメリットをきちんと把握の上、後悔のない選択をしていただきたいと思います。

弁護士への相談・依頼をぜひご検討ください!

労災保険の件に限らず、交通事故の損害賠償請求のフローの中では、時に重要な選択が迫られる場合があります。場合によっては、発生初期の選択が、のちの補償額に大きな影響を与えることもあります。そのような時、初期から交通事故の専門家たる弁護士のサポートがあれば心強いと思いませんか?

「弁護士に依頼したらお金がかかるんでしょう…?」という懸念がある方もいらっしゃるかもしれませんが、自分の自動車保険に弁護士費用特約が付保されていれば、自分の保険会社が基本的な弁護士費用を代わりに支払ってくれるので、原則ご自身の持ち出しなく弁護士への依頼が可能となります。

交通事故被害のご相談・ご依頼は、ぜひ被害者専門の弁護士事務所である岡島法律事務所へ!